Fino al 15 Gennaio 2021 è possibile presentare istanza di richiesta del Contributo a fondo perduto Decreti Ristori e Ristori bis.

Con Provvedimento dell'Agenzia delle Entrate del 20 novembre 2020 n. 358844 sono state definite le modalità e i termini di presentazione dell’istanza per il riconoscimento del contributo a fondo perduto Decreti Ristori e Ristori Bis di cui all’articolo 1 del decreto-legge 28 ottobre 2020, n. 137 e all’articolo 2 del decreto-legge 9 novembre 2020, n. 149, nonchè il Modello con le relative istruzioni.

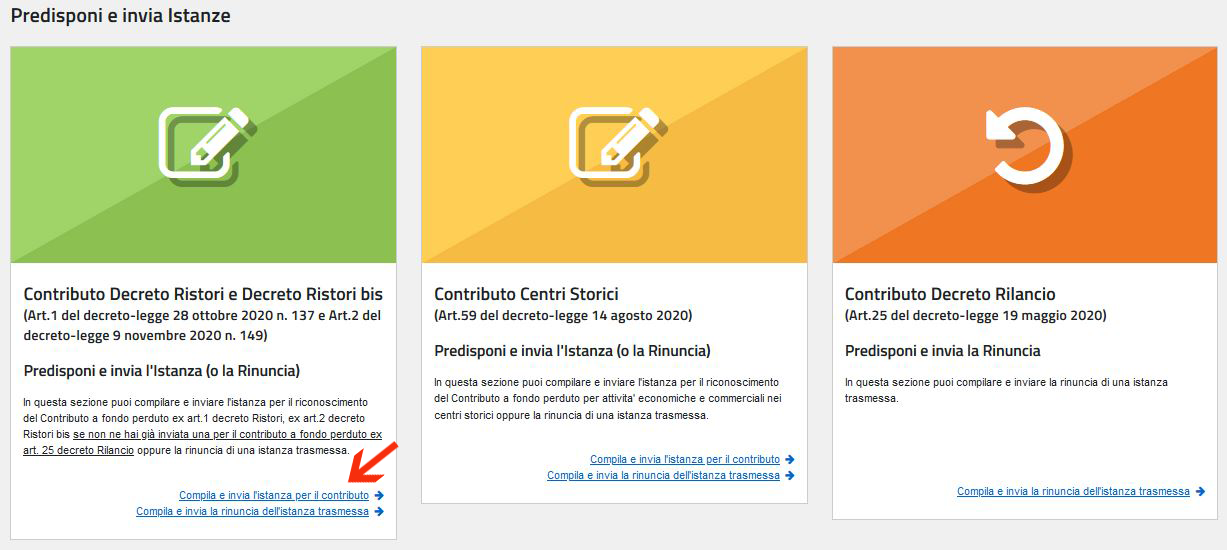

L’istanza dovrà essere presentata all’Agenzia delle entrate, in via telematica, utilizzando il presente modello.

La trasmissione telematica dei dati contenuti nell’istanza può essere eseguita mediante:

- l’applicazione desktop telematico. La trasmissione può essere effettuata, per conto del soggetto richiedente, anche da parte di un intermediario delegato al servizio del “Cassetto fiscale” dell’Agenzia delle entrate o al servizio di “Consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici” del portale “Fatture e Corrispettivi” oppure appositamente delegato con autodichiarazione nel presente modello. Attraverso questa modalità è possibile inviare fino a 500 istanze con un’unica fornitura.

- servizio web, disponibile nell’area riservata del portale “Fatture e Corrispettivi” del sito dell’Agenzia delle entrate, direttamente, da parte dei soggetti richiedenti abilitati ai servizi telematici dell’Agenzia o da parte di un intermediario delegato al servizio “Cassetto fiscale” o al servizio di “Consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici”.

In sintesi, a seconda del soggetto che predispone e invia la domanda, è possibile accedere secondo una delle modalità seguenti:

Gli utenti che usano il Desktop telematico possono predisporre le istanze tramite il software e trasmetterle attraverso il canale Entratel.

A seguito della presentazione dell’istanza è rilasciata una prima ricevuta che ne attesta la presa in carico, ai fini della successiva elaborazione, ovvero lo scarto a seguito dei controlli formali dei dati in essa contenuti. Successivamente alla ricevuta di presa in carico, a seguito di controlli con i dati dichiarativi presenti in Anagrafe Tributaria, è rilasciata una seconda ricevuta che attesta l’accoglimento dell’istanza ai fini del pagamento ovvero lo scarto dell’istanza, con indicazione dei motivi del rigetto.

Nel caso in cui l’istanza sia stata accolta (seconda ricevuta) non è possibile trasmettere ulteriori istanze, mentre è consentita la presentazione di una rinuncia.

Le ricevute sono messe a disposizione solo del soggetto che ha trasmesso l’istanza nella sezione “ricevute” della propria area riservata.

Al soggetto richiedente viene inviata una PEC (INI-PEC) contenente l’esito dell’istanza o dell’eventuale rinuncia presentata; la medesima informazione è, altresì, messa a disposizione del medesimo soggetto richiedente nel proprio Cassetto fiscale. In tal modo, se l’istanza o la rinuncia è trasmessa da un intermediario per conto del soggetto richiedente, quest’ultimo è sempre messo in condizione di verificarlo.

L’istanza può essere presentata a partire dal giorno 20 novembre 2020 e non oltre ilgiorno 15 gennaio 2021. Entro lo stesso termine è possibile presentare una nuova istanza, in sostituzione dell’istanza precedentemente trasmessa, in questo modo l’ultima istanza trasmessa sostituisce tutte quelle precedentemente inviate per le quali non è stato già eseguito il mandato di pagamento del contributo.

Pertanto, è possibile inviare una nuova istanza solo se non è stata emessa la ricevutadi accoglimento dell’istanza precedente.

Ricordiamo che il DL Ristori n. 137/2020, al fine di sostenere gli operatori dei settori economici interessati dalle misure restrittive introdotte con il DPCM del 24 ottobre 2020 per contenere la diffusione dell’epidemia “Covid-19”, riconosce un contributo a fondo perduto a favore dei soggetti che, alla data del 25 ottobre 2020, hanno la partita IVA attiva e, dichiarano di svolgere come attività prevalente una di quelle riferite ai codici ATECO riportati nell’Allegato 1 al decreto ristori.

Successivamente, l’art. 2 del DL Ristori bis n. 149/2020 al fine di sostenere gli operatori dei settori economici interessati dalle misure restrittive introdotte con il DPCM del 3 novembre 2020 per contenere la diffusione dell’epidemia «Covid-19», riconosce un contributo a fondo perduto a favore dei soggetti che, alla data del 25 ottobre 2020, hanno la partita IVA attiva, e dichiarano, di svolgere come attività prevalente una di quelle riferi-te ai codici ATECO riportati nell’Allegato 2 al decreto ristori-bis e hanno il domicilio fiscale o la sede operativa nelle aree del territorio nazionale, caratterizzate da uno scenario di massima gravità e da un livello di rischio alto, individuate con ordinanze del Ministro della salute. I contributi spettano a condizione che l’ammontare del fatturato e dei corrispettivi del mese di aprile 2020 sia inferiore ai due terzi dell’ammontare del fatturato e dei corrispettivi del mese di aprile 2019. Al fine di determinare correttamente i predetti importi, si fa riferimento alla data di effettuazione dell’operazione di cessione di beni o diprestazione dei servizi.

I contributi spettano anche in assenza dei requisiti di fatturato di cui sopra ai predetti soggetti che hanno attivato la partita IVA a partire dal 1° gennaio 2019.

I contributi non spettano:

- ai soggetti che hanno attivato la partita IVA a partire dal 25 ottobre 2020;

- ai soggetti la cui partita IVA risulti cessata alla data di presentazione dell’istanza.