Il quadro RU del modello Redditi è composto da 5 sezioni.

La Sezione I è destinata all'indicazione della maggior parte dei crediti di imposta da riportare in dichiarazione: è una sezione cosiddetta “multi modulo” (che dovrà essere compilata tante volte quanti sono i crediti di imposta di cui l'impresa usufruisce), che presenta una esposizione dei righi, di cui è composta, predisposta per recepire la generalità dei crediti di imposta: per questo motivo, non tutti i righi previsti dovranno essere compilati per ogni credito di imposta, ma soltanto quelli richiesti dalle norme che li hanno istituiti, seguendo le istruzioni del modello Redditi.

Sicuramente la scelta di utilizzare una modalità di compilazione che si potrebbe definire “dinamica”, per questa prima sezione del quadro RU, deriva dall'elevato numero di crediti di imposta cui una impresa può teoricamente usufruire.

La

Sezione II è destinata in modo specifico al cosiddetto “Caro petrolio”, il credito di imposta previsto in favore degli autotrasportatori per il consumo del combustibile.

Anche la

Sezione III è dedicata a delle misure specifiche: “Finanziamenti agevolati sisma Abruzzo / Banche”; come la

Sezione IV, riservata ai crediti di imposta per attività di ricerca e sviluppo e per le attività di formazione del personale dipendente.

La

Sezione V ha un carattere residuale, essendo, come ci dicono le istruzioni del modello Redditi “riservata all'indicazione dei crediti di imposta residui non più riportati specificatamente nel presente quadro”.

Infine la

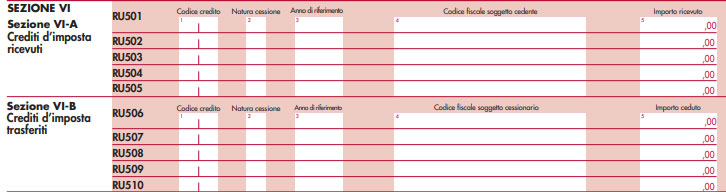

Sezione VI, suddivisa in tre sottosezioni, è dedicata ai crediti di imposta trasferiti e ricevuti e alla verifica del limite di utilizzo (per un approfondimento si legga l'articolo:

Il limite di utilizzo dei Crediti di imposta sul quadro RU del modello Redditi).

Di particolare interesse è la possibilità, per una impresa, di trasferire un credito di imposta ai propri soci o associati o anche di cederlo (in base all'articolo 1260 del Codice civile), fermo restando la verifica della possibilità della trasferibilità da effettuarsi sempre per ogni specifico credito di imposta. Nella Sezione VI-B, denominata “Crediti di imposta trasferiti”, l'impresa titolare del credito di imposta indicherà il credito trasferito, il suo ammontare e il beneficiario, quest'ultimo, nella sua dichiarazione dei Redditi, compilerà la sezione VI-A denominata “Crediti di imposta ricevuti”, indicando i dati del credito e del cedente. Il contribuente che riceverà il credito di imposta, potrà usufruirne solo dopo averlo indicato nella sua dichiarazione dei Redditi.