|

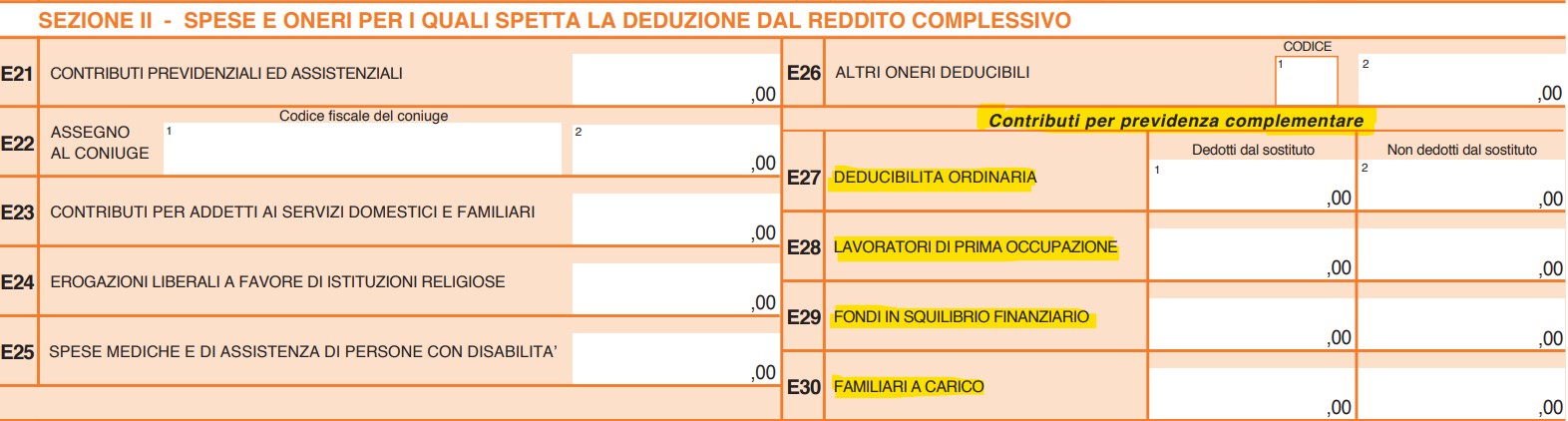

Fra gli oneri deducibili dal reddito complessivo sono inclusi anche i contributi versati alle forme pensionistiche complementari alle condizioni e nei limiti previsti dalla legge. I contributi in oggetto, nel 730/2023 si trovano nel quadro E righi da 27 a 30 e sono i seguenti: Dal 2018 la disciplina fiscale relativa alla deducibilità dei contributi è estesa anche ai dipendenti delle pubbliche amministrazioni, precedentemente esclusi. I contributi versati dal lavoratore e dal datore di lavoro o committente, sia volontari sia dovuti in base a contratti o accordi collettivi, anche aziendali, alle forme di previdenza complementare, sono deducibili dal reddito complessivo per un importo non superiore a euro 5.164,57. Ai fini del computo del predetto limite, si tiene conto anche delle quote accantonate dal datore di lavoro ai fondi di previdenza. Pertanto sono deducibili dal reddito complessivo - i contributi versati alle forme pensionistiche complementari su base contrattuale collettiva (fondi negoziali residenti nel territorio dello Stato) e

- i contributi e premi versati alle forme pensionistiche individuali, oltre a

- i contributi versati ai sottoconti italiani di prodotti pensionistici individuali paneuropei (PEPP) di cui al regolamento (UE) 2019/1238, alle condizioni e nei limiti previsti dalle disposizioni nazionali di attuazione del medesimo regolamento 2019/1238, alle condizioni e nei limiti previsti dalle disposizioni nazionali di attuazione del medesimo regolamento.

- i contributi versati a forme pensionistiche complementari istituite presso gli Stati membri dell’Unione europea ovvero in quelli aderenti allo Spazio economico europeo con i quali l’Italia abbia stipulato un accordo che assicuri un effettivo scambio di informazioni.

Contributi pensioni complementari: limiti di deducibilitàLe condizioni e i limiti di deducibilità sono applicabili a tutti i contribuenti, compresi coloro che producono redditi diversi da quelli di lavoro e coloro che hanno scelto di proseguire volontariamente il versamento dei contributi oltre l’età pensionabile prevista dal regime obbligatorio di appartenenza. Con riferimento ai lavoratori dipendenti, il datore di lavoro trattiene l’importo a carico del dipendente riconoscendo l’esclusione di tali somme dalla formazione del reddito di lavoro dipendente su cui applicare le ritenute alla fonte e ne dà indicazione dettagliata nella CU. Il limite di deducibilità di euro 5.164,57 è riferibile - ai contributi versati dal datore di lavoro o trattenuti dal medesimo e

- ai contributi versati direttamente dal contribuente nonché a quelli relativi ai familiari fiscalmente a carico.

Attenzione perché non è possibile riportare in avanti e utilizzare nei periodi di imposta successivi, l’ammontare residuo della deduzione non utilizzata, in caso di versamenti di contributi di importo inferiore al predetto limite Il contribuente, per la corretta determinazione (da parte del soggetto che presta assistenza fiscale) della deduzione effettivamente spettante, deve attestare a quale forma pensionistica risulta iscritto e deve compilare più di un rigo nel caso in cui abbia aderito a più di un fondo pensione versando contributi per i quali è applicabile un diverso limite di deducibilità. Per accertare che non siano stati superati i limiti di deducibilità, in presenza di contributi per previdenza complementare indicati in più certificazioni non conguagliate, è necessario verificare che il sostituto d’imposta abbia compilato le annotazioni (codice CC). Contributi pensioni complementari: ulteriori adempimenti del contribuenteIn caso di contributi per previdenza complementare risultanti - sia dalla CU che

- da diversa documentazione presentata dal contribuente in sede di dichiarazione dei redditi,

il contribuente deve essere correttamente informato circa i presupposti che legittimano la deduzione e il contribuente deve annotare sul documento di spesa che la stessa non è stata esclusa dal reddito di lavoro dipendente. Il contribuente, oltre alla CU, può presentare al soggetto che presta assistenza fiscale, anche la certificazione del fondo aperto che indica l’importo deducibile, senza indicare se tale contributo è già stato dedotto direttamente dal sostituto. Anche in questo caso egli deve annotare e sottoscrivere sul documento di spesa che lo stesso non è stato escluso dal reddito di lavoro dipendente. Il contribuente, che in dichiarazione dei redditi non ha dedotto in tutto o in parte i contributi versati, comunica alla forma pensionistica complementare, entro il 31 dicembre dell’anno successivo a quello in cui è stato effettuato il versamento (ovvero, se antecedente, alla data in cui sorge il diritto alla prestazione), l’importo non dedotto.

|