|

Nel caso in cui un contribuente possieda all’estero un immobile affittato, è necessario valutare se e come dovremmo compilare il modello REDDITI per quanto riguarda i redditi esteri da lui prodotti.

Esistono due principi importanti che è necessario sapere quando valutiamo casi in cui vi sono redditi transnazionali, ovvero:

-

se una persona fisica è considerata residente in Italia, la stessa è tassata sui redditi ovunque prodotti (worldwide principle);

-

se una persona risulta essere non residente è tassata esclusivamente sui redditi prodotti in Italia.

Quindi, come si può ben comprendere, la residenza fiscale è un tassello importante per poter capire come e se tassare un reddito prodotto all’estero. Il nostro ordinamento tratta questo argomento all’art. 2 del TUIR, che dispone che ai fini delle imposte sui redditi, sono considerate residenti le persone che, per la maggior parte del periodo d’imposta, alternativamente:

-

Sono iscritte nelle anagrafi comunali della popolazione residente;

-

Hanno il domicilio nel territorio dello Stato ai sensi dell’art. 43, comma 1 del codice civile;

-

Hanno la residenza nel territorio dello Stato ai sensi dell’art. 43, comma 2 del codice civile.

I requisiti appena elencati sono tra loro alternativi, per cui, è sufficiente che se ne verifichi uno solo per considerare dal punto di vista italiano un soggetto quale residente fiscale.

Se abbiamo appurato che il contribuente che stiamo osservando ha la residenza fiscale in Italia, dovremmo capire come dichiarare i redditi da locazione estera nel modello REDDITI, posto che come abbiamo espresso sopra, i residenti vanno tassati per i redditi ovunque prodotti.

Sono considerati redditi diversi i redditi degli immobili situati all’estero imputabili a soggetti che non svolgono attività d’impresa (art. 67, comma 1, lett. f) del TUIR).

I criteri di imposizione degli immobili situati all’estero sono individuati dall’art. 70, comma 2 del TUIR. Questo articolo prevede per gli immobili esteri locati due casistiche:

|

1

|

Se il reddito derivante dalla locazione è soggetto a imposte sui redditi nello Stato estero, occorre indicare nella dichiarazione italiana l’ammontare dichiarato nello Stato ove è situato l’immobile. In questo caso spetta il credito per le imposte estere.

|

|

2

|

Se il reddito derivante dalla locazione non è soggetto ad imposte sui redditi nello Stato estero, concorre alla formazione del reddito italiano il canone ridotto del 15%, senza poter fruire del credito per le imposte estere.

|

Come si può vedere in queste casistiche, la prima cosa che sarà necessario fare è informarsi su come tali redditi vengono trattati nello Stato estero dove è situato l’immobile. In base a come tratterà lo Stato estero tali redditi dovremmo comportarci nel modello REDDITI.

Sia nel caso 1 che nel caso 2 i redditi degli immobili da indicare nel modello REDDITI dovranno essere inseriti nel rigo RL12 colonna 2:

In tale rigo, a colonna 2, andrà indicato reddito che dovrà essere tassato in capo al contribuente e che concorrerà al reddito complessivo dello stesso.

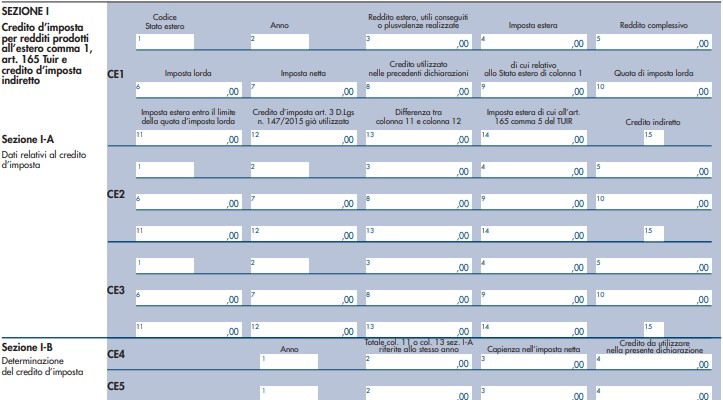

Qualora vi siano anche da scomputare le imposte pagate all’estero, le medesime andranno indicate nel quadro CE del modello REDDITI seguendo le regole per la determinazione di cui all’art. 165 del TUIR:

Come si può notare, in tale sezione andranno indicati i dati delle imposte che il contribuente ha assolto all’estero e tutti i dati che servono per poter effettuare il calcolo di cui all’art. 165 del TUIR (reddito estero, reddito complessivo, imposta lorda ed imposta netta).

Infine, si ricorda che dovranno essere valutati anche gli aspetti riguardanti il quadro RW e l’IVIE, questioni anche queste di molta importanza quando si provvede a fare la dichiarazione.

|