|

Il quadro LM del modello Redditi PF è quel quadro della dichiarazione dei redditi delle persone fisiche destinato ai contribuenti che aderiscono al regime di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità e a coloro che fruiscono del regime forfetario. Il quadro LM è diviso in quattro sezioni: - sezione I: destinata ai contribuenti cosiddetti Minimi;

- sezione II: destinata ai contribuenti cosiddetti Forfetari;

- sezione III: destinata alla determinazione dell’imposta dovuta per entrambi i regimi;

- sezione IV: destinata all’esposizione delle perdite non compensate, al fine di portarle in avanti, per un eventuale utilizzo nelle dichiarazioni successive.

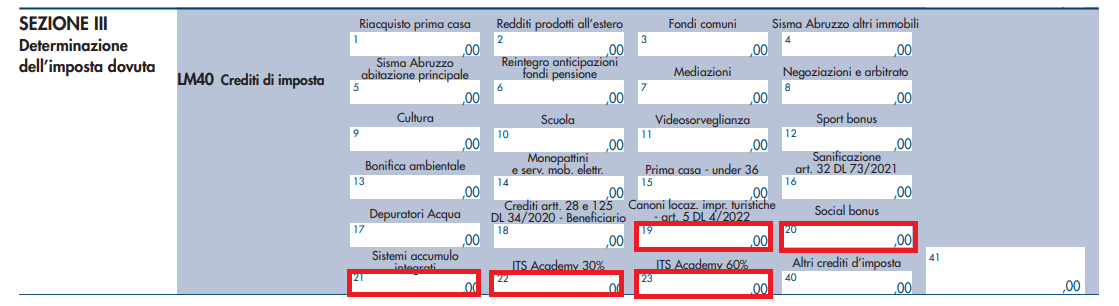

Il quadro LM del modello Redditi PF del 2023, sul quale il contribuente che determina il reddito con modalità non analitiche dichiara i redditi percepiti nell’anno fiscale 2022, secondo il principio di cassa, tradizionalmente presenta una struttura piuttosto semplice; anche se, con il passare degli anni e lo stratificarsi di novità e modifiche, la compilazione è divenuta meno intuitiva. Ancora oggi la struttura originaria è fondamentalmente invariata, e lo stesso vale per i principi di funzionamento, ma il quadro negli anni ha subito un progressivo e continuo ampliamento. Quindi, rispetto alla versione dell’anno scorso, il nuovo quadro LM presenta delle novità, ma sono poche e di importanza non strutturale. Mentre la sezione I, dedicata ai contribuenti cosiddetti Minimi, e la sezione II, dedicata ai contribuenti cosiddetti Forfetari, non presentano cambiamenti rispetto alla versione precedente, la sezione III, destinata alla determinazione dell’imposta dovuta, per entrambi i regimi, ha subito delle modifiche riconducibili all’esposizione dei crediti d’imposta. Più nello specifico, sulla sezione III “Determinazione dell’imposta dovuta”, sul rigo LM40, sono stati aggiunti i seguenti cinque crediti di imposta: - colonna 19: credito d’imposta per canoni di locazione imprese turistiche di cui all’articolo 5 del DL numero 4 del 2022;

- colonna 20: credito d’imposta Social bonus;

- colonna 21: credito d’imposta per installazione di sistemi di accumulo integrati;

- colonna 22: credito d’imposta per erogazioni liberali in favore delle fondazioni ITS Academy al 30%;

- colonna 23: credito d’imposta per erogazioni liberali in favore delle fondazioni ITS Academy al 60%.

Inoltre, sempre dal rigo LM40, è stata eliminata la voce “Crediti artt. 28 e 125 DL 34/2020 – Cessionaria”: sono i crediti d’imposta “per canoni di locazione immobili a uso non abitativo e affitto d’azienda, ovvero del credito d’imposta per spese di sanificazione e acquisto dispositivi di protezione, previsti dagli articoli 28 e 125 del DL 34 del 2020”, per i quali l’anno scorso erano previste due colonne, una per il beneficiario e una per il cessionario, mentre quest’anno torna ad essere prevista solo quella per il beneficiario, la colonna 18, così come era già stato sul modello 2021 per l’anno d’imposta 2020. Infine si ricorda che l’unica novità strutturale che riguarda i contribuenti in regime forfetario non interessa direttamente la compilazione del quadro LM, ma le sue risultanze: la Legge di bilancio 2023 ha innalzato la soglia di ricavi funzionale alla permanenza nel regime, che passa da 65.000 euro a 85.000 euro (ragguagliati ad anno). La disposizione opera con decorrenza dal 2023, ma, dato che la condizione di permanenza si verifica sui ricavi conseguiti nell’anno precedente, già quelli esposti sul modello Redditi PF 2023 dovranno essere valutati con la nuova soglia.

|