|

Nel caso in cui un contribuente residente fiscale in Italia possieda all’estero un immobile tenuto a disposizione e, quindi, non affittato, è necessario valutare se e come dovremmo compilare il modello REDDITI.

Come prima cosa, è necessario sapere che sono considerati redditi diversi i redditi degli immobili situati all’estero imputabili a soggetti che non svolgono attività d’impresa (art. 67, comma 1, lett. f) del TUIR).

I criteri di imposizione degli immobili situati all’estero sono individuati dall’art. 70, comma 2 del TUIR.

Questo articolo prevede per gli immobili esteri tenuti a disposizione due casistiche:

|

1

|

Nel caso di immobili non locati né sottoposti a tassazione all’estero

|

|

2

|

Immobile non locato ma per il quale lo Stato estero prevede una tassazione

|

Nel primo caso, il contribuente non dovrà procedere a dichiarare alcun reddito in Italia.

Nel secondo caso, invece, di immobili non locati ma che sono tassati all’estero, il contribuente dovrà far concorrere alla formazione del reddito in Italia il reddito determinato in base alla normativa dello Stato estero.

Si tenga presente che la Legge n. 228/2012 ha introdotto il disposto del nuovo comma 15-ter dell’art. 19 del DL 201/2011 secondo cui, per gli immobili esteri adibiti ad abitazione principale e per gli immobili non locati assoggettati all’IVIE, non si applica l’art. 70 comma 2 del TUIR.

È stata eliminata la concorrenza di tali immobili alle imposte sui redditi, come già avviene per gli immobili “italiani” soggetti ad IMU.

Nel caso in cui lo Stato estero preveda, nella sua legislazione interna, la tassazione dell’immobile in base a criteri di tipo catastale o similari, tale ammontare non concorrerà alla formazione del reddito in Italia in base alla valutazione effettuata dallo Stato estero se l’immobile è soggetto all’IVIE (e non sarà necessario compilare la dichiarazione dei redditi al riguardo; si veda la C.M. n. 13/E del 2013, paragrafo 5.2).

Si tenga presente che al contribuente spetta, inoltre, il credito per le imposte pagate all’estero, secondo il meccanismo dell’art. 165 del TUIR.

Come si può vedere in queste casistiche, la prima cosa che sarà necessario fare è informarsi su come tali redditi vengono trattati nello Stato estero dove è situato l’immobile. In base a come tratterà lo Stato estero tali redditi dovremmo comportarci nel modello REDDITI.

Sia nel caso 1 che nel caso 2 i redditi degli immobili da indicare nel modello REDDITI dovranno essere inseriti nel rigo RL12:

In tale rigo, a colonna 2, andrà indicato reddito che dovrà essere tassato in capo al contribuente e che concorrerà al reddito complessivo dello stesso.

Mentre la colonna 1 del rigo RL12 dovrà essere compilata nel caso degli immobili non locati per i quali è dovuta l’IVIE.

Tale reddito va riportato nel rigo RN50 colonne 2 e 3 del fascicolo 1 del modello REDDITI e non dovrà essere sommato nel rigo RL18.

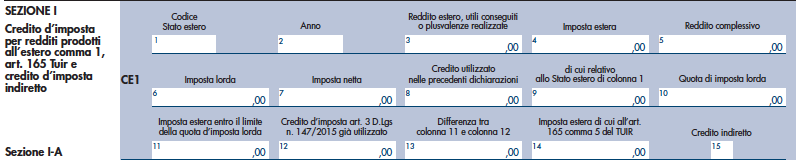

Qualora vi siano anche da scomputare le imposte pagate all’estero, le medesime andranno indicate nel quadro CE del modello REDDITI seguendo le regole per la determinazione di cui all’art. 165 del TUIR:

Come si può notare, in tale sezione andranno indicati i dati delle imposte che il contribuente ha assolto all’estero e tutti i dati che servono per poter effettuare il calcolo di cui all’art. 165 del TUIR (reddito estero, reddito complessivo, imposta lorda ed imposta netta).

Infine, si ricorda che dovranno essere valutati anche gli aspetti riguardanti il quadro RW e l’IVIE, questioni anche queste di molta importanza quando si provvede a fare la dichiarazione.

|