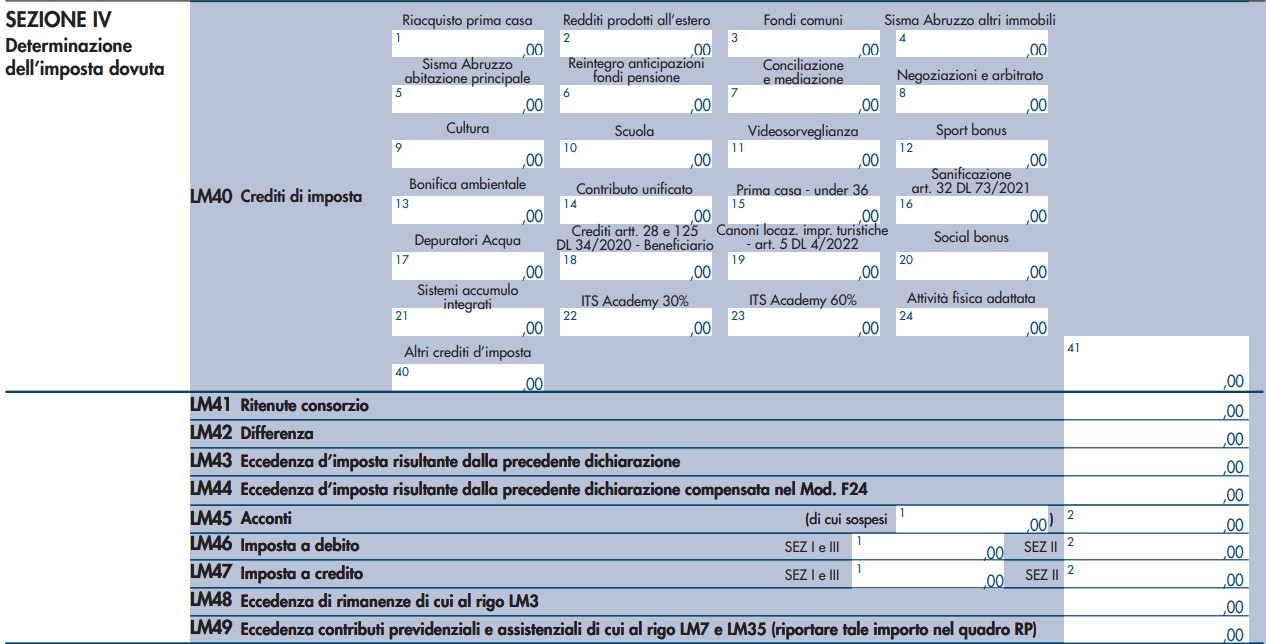

L’imposta sostitutiva, così determinata, potrà essere ridotta di eventuali crediti di imposta, da indicare analiticamente sul rigo LM40, suddiviso in 23 colonne specifiche per altrettanti crediti di imposta e una colonna, la 40, per quelli non precedentemente espressamente indicati; dal risultato saranno scomputati gli acconti versati, indicati sul rigo LM45, ed eventuali eccedenze di imposta risultanti dalla precedente dichiarazione, indicate sul rigo LM43, al fine di determinare l’effettiva imposta a debito (o a credito).