L’articolo 1, comma 186, della legge 29 dicembre 2022, n. 197, disciplina la definizione agevolata delle controversie tributarie in cui è parte, tra l’altro, l’Agenzia delle entrate.

Il comma 194 della citata legge stabilisce, inoltre, che la definizione agevolata si perfeziona con la presentazione della domanda e con il pagamento degli importi dovuti entro il 30 giugno 2023; nel caso in cui gli importi dovuti superano mille euro è ammesso il pagamento rateale, con applicazione, in quanto compatibili, delle disposizioni dell'articolo 8 del decreto legislativo 19 giugno 1997, n. 218.

È esclusa la compensazione prevista dall'articolo 17 del decreto legislativo 9 luglio 1997, n. 241.

Con il provvedimento del Direttore dell’Agenzia delle entrate prot. n 30294 del 1° febbraio 2023, emanato ai sensi dell’articolo 1, comma 203, della citata legge n. 197 del 2022, è stato approvato il modello di domanda per la definizione agevolata delle controversie tributarie in argomento e sono stati definiti modalità e termini per il versamento delle somme dovute. (Leggi anche Liti pendenti con le Entrate: modello e istruzioni per definizione agevolata)

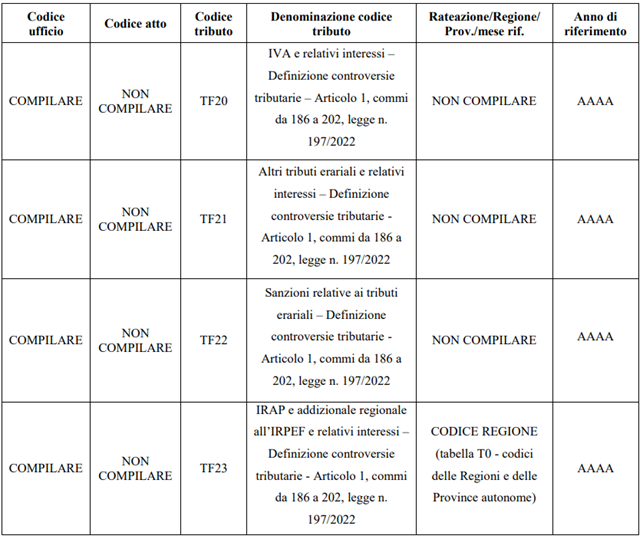

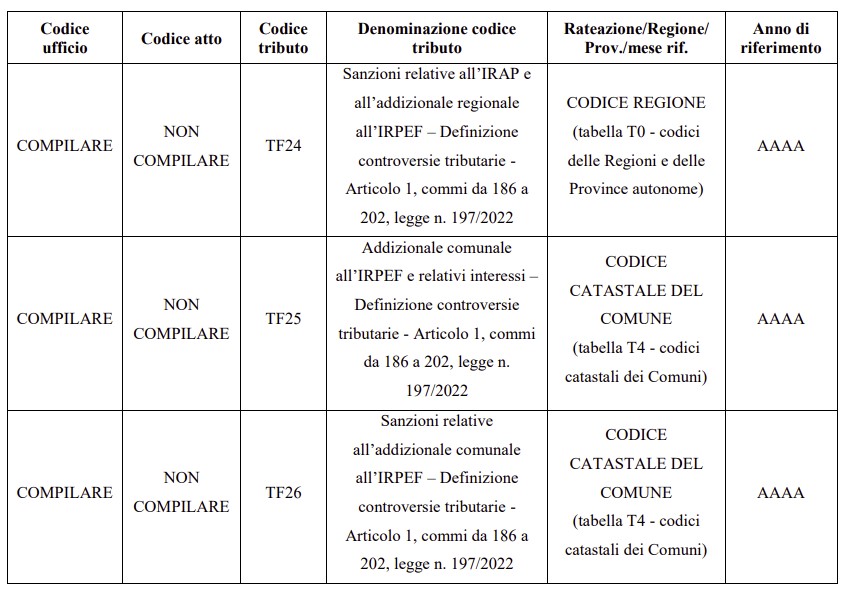

Tanto premesso, per consentire il versamento tramite modello F24 delle suddette somme, si istituiscono i seguenti codici tributo, da esporre nella sezione “ERARIO” esclusivamente in corrispondenza delle somme indicate nella colonna “importi a debito versati”, per i quali si riportano le modalità di compilazione degli altri campi del modello di pagamento: