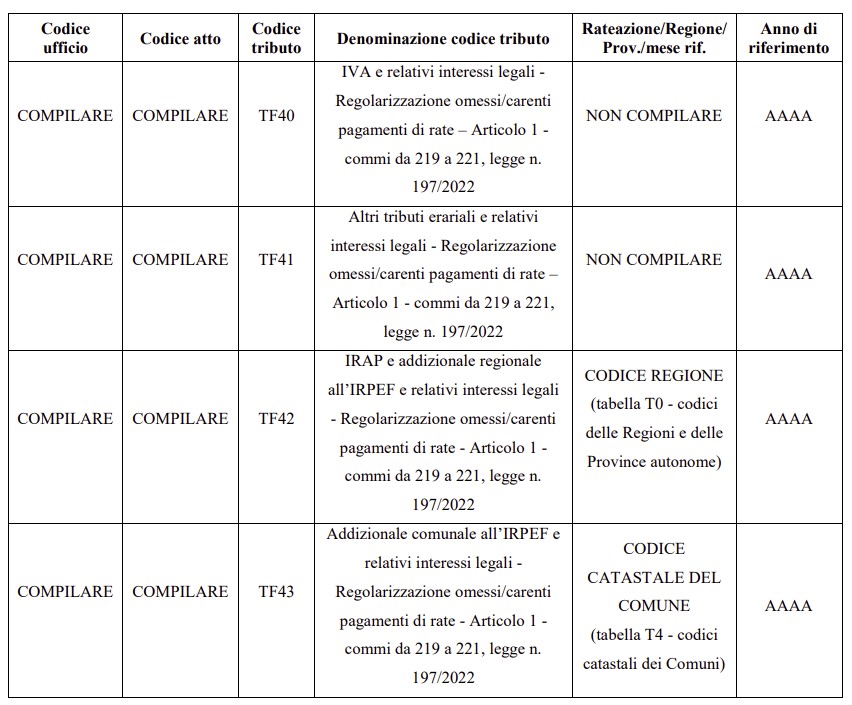

Regolarizzazione degli omessi pagamenti di rate dovute a seguito di acquiescenza, accertamento con adesione, reclamo o mediazione e conciliazione giudiziale (commi da 219 a 221)

L’articolo 1, comma 219, della legge 29 dicembre 2022, n. 197, disciplina, con riferimento ai tributi amministrati dall’Agenzia delle entrate, la regolarizzazione dell’omesso o carente versamento delle rate successive alla prima relative alle somme dovute a seguito di accertamento con adesione o di acquiescenza degli avvisi di accertamento e degli avvisi di rettifica e di liquidazione, di reclamo o mediazione ai sensi dell'articolo 17-bis, comma 6, del decreto legislativo 31 dicembre 1992, n. 546, nonché degli importi, anche rateali, relativi alle conciliazioni di cui agli articoli 48 e 48-bis del decreto legislativo 31 dicembre 1992, n. 546.

La regolarizzazione avviene mediante il versamento integrale della sola imposta e si perfeziona con l'integrale versamento di quanto dovuto entro il 31 marzo 2023 oppure con il versamento di un numero massimo di venti rate trimestrali di pari importo con scadenza della prima rata il 31 marzo 2023.

Sull'importo delle rate successive alla prima, con scadenza il 30 giugno, il 30 settembre, il 20 dicembre e il 31 marzo di ciascun anno, sono dovuti gli interessi legali calcolati dal giorno successivo al termine per il versamento della prima rata.

È esclusa la compensazione prevista dall'articolo 17 del decreto legislativo 9 luglio 1997, n. 241.

Con circolare n. 2/E del 27 gennaio 2023 sono stati forniti i chiarimenti relativi, tra l’altro, alla regolarizzazione in argomento.