Le imprese agricole obbligate a compilare la sezione 3-B del quadro VF del modello di dichiarazione IVA 2020 rubricata appunto "Imprese agricole (Art. 34) " devono prestare attenzione ai seguenti aspetti:

-

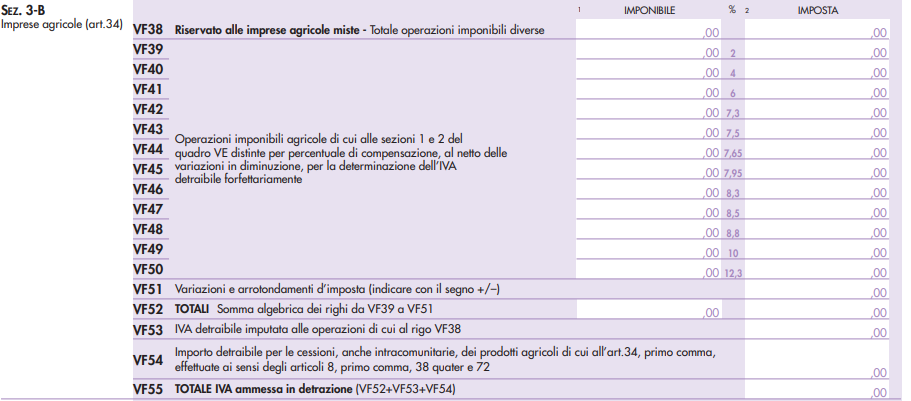

Il rigo VF38 è riservato alle imprese agricole miste, cioè a quelle imprese che hanno effettuato anche operazioni imponibili diverse da quelle indicate al comma 1 dell’art. 34 e al comma 1 dell’art. 34-bis, a fronte delle quali si detrae l’imposta relativa agli acquisti ed alle importazioni di beni non ammortizzabili e dei servizi esclusivamente utilizzati per la produzione dei beni e dei servizi che formano oggetto delle operazioni stesse. Si precisa che per la corretta individuazione delle suddette operazioni diverse occorre fare riferimento al concetto di attività agricole connesse dell’art. 2135 del codice civile. Infatti, nella nozione di imprenditore agricolo sono ricomprese per connessione tra le attività agricole, soggette al regime speciale IVA previsto dall’art. 34, tutte le attività esercitate dall’imprenditore agricolo e dirette alla manipolazione, conservazione, trasformazione, commercializzazione e valorizzazione a condizione che abbiano per oggetto “prevalentemente” prodotti ottenuti dalla coltivazione del fondo, del bosco o dell’allevamento di animali. In tutti i casi in cui viene, pertanto, soddisfatto il requisito della “prevalenza” dei beni di produzione propria rispetto a quelli acquisiti da terzi non trova applicazione la disciplina della cosiddetta “impresa mista”. Attenzione va prestata al fatto che resta esclusa dall’applicazione del regime speciale IVA previsto dall’art. 34 l’attività di mera commercializzazione di prodotti acquistati da terzi effettuata dallo stesso imprenditore agricolo, essendo priva di ogni legame di strumentalità e complementarietà con l’attività di coltivazione del fondo, del bosco e di allevamento.

-

Nel rigo VF38 deve essere riportato l’ammontare imponibile e l’imposta delle cessioni di prodotti e servizi diversi da quelli agricoli (già compresi nella sezione 2 del quadro VE) effettuate dalle imprese agricole miste.

-

L’imposta detraibile corrispondente a tali operazioni deve essere riportata al rigo VF53.