Sulla base di quanto esposto fino a questo momento, il contribuente che opta per la cessione delle detrazioni maturate nel 2020 a terzi soggetti sarà chiamato ad inviare esclusivamente in via telematica la modulistica approvata con Provv. 326047/2020 del 12 ottobre 2020, debitamente compilata.

L’invio può avvenire:

- in proprio, mediante il servizio web disponibile nell’area riservata del sito internet dell’Agenzia delle entrate (nel caso non sia necessaria l’apposizione del visto di conformità da superbonus) oppure

- avvalendosi di un intermediario abilitato fra quelli previsti dal DPR 322/1998.

La modulistica si compone di una serie di quadri necessari a fornire al fisco tutte le informazioni necessarie circa l’operazione intercorsa fra il contribuente e la/le controparte/i.

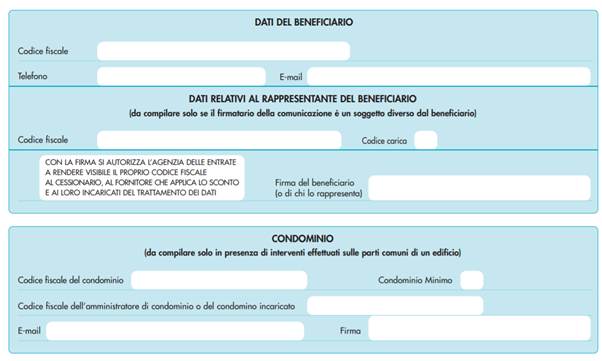

- dati del beneficiario/condominio: la sensazione è sempre da compilare sulla base del fatto che il cedente le detrazioni sia un privato o un complesso condominiale (in questo caso l’onere della presentazione spettarà all’amministratore).

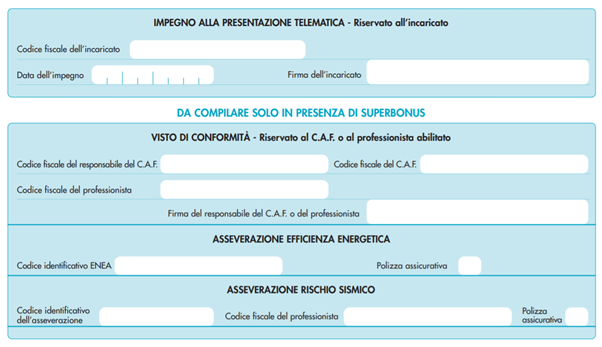

- presentazione telematica/visto di conformità da superbonus. Le sezioni dedicate di cui si parla sono riservate agli intermediari abilitati che inviano per conto del contribuente la modulistica ed eventualmente, qualora ricorrano le condizioni di cui all’art. 119, DL 34/2020, appongono il visto di conformità sulle operazioni che comportano la cessione della maxi detrazione del 110%. In tutti gli altri casi non è infatti necessaria l'apposizione del visto.

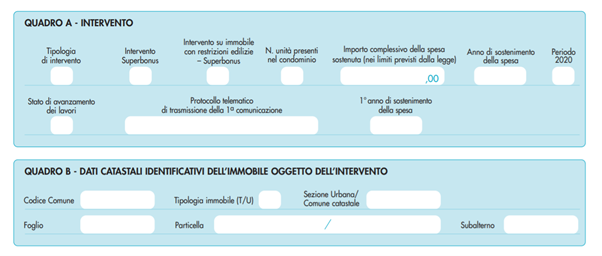

- quadri A e B vanno compilati in ogni caso avendo cura di indicare: nel quadro A, di quale tipologia di intervento si tratta, il numero delle unità interessate dagli interventi (includendo in un’unica unità le abitazioni e le pertinenze. Nel caso si tratti di condominio, l’amministratore deve indicare il numero delle unità immobiliari che compongono l’edificio), l’importo totale delle spese e l’annualità, 2020, nelle quali le stesse sono state sostenute. La casella “periodo 2020” del quadro A, andrà compilata con i codici 1 e 2, in funzione della situazione che ricorre:

- codice 1 nel caso di “Spese sostenute dal 1° gennaio 2020 al 30 giugno 2020” ,

- codice 2 per le “Spese sostenute dal 1° luglio 2020 al 31 dicembre 2020”.

nel quadro B andranno indicati i dati catastali che individuano le unità immobiliari interessate dagli interventi.

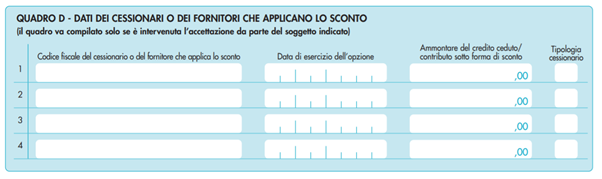

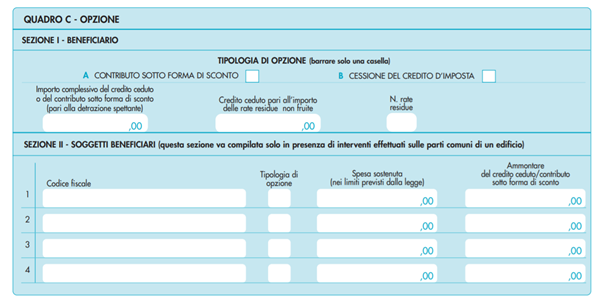

- quadri C e D. Tali quadri comprendono i dati salienti di tale opzione.

In particolare sarà necessario discernere nelle apposite caselle se si tratta di un’opzione di cessione della detrazione o di richiesta dello sconto in fattura, andando successivamente ad indicare l’ammontare delle spese e la relativa detrazione.

Da evidenziare, in particolare, il fatto che nel quadro C, sezione I, dati del beneficiario, vi è una casella (n. rate residue) che si presta a molte incomprensioni, ciò per i punti seguenti.

- la normativa prevede, all’art. 121, Dl 34/2020 che le rate cedibili siano quelle relative alle spese, come elencate nelle righe precedenti, sostenute negli anni 2020 e 2021, in tal senso anche le istruzioni alla modulistica di opzione per la cessione/sconto in fattura che si sta commentando.

- Ciò significherebbe che per l’anno 2020 non è effettivamente possibile cedere le rate residue, in quanto le spese si riferiscono ad un anno, il 2020, nel quale le spese sono state sostenute, arrogandosi il diritto al beneficio fiscale.

- Le rate residue cedibili sarebbero quindi quelle relative alle spese sostenute 2020 ma maturate dal 2021 in avanti (per 5/10 anni in funzione della tipologia di detrazione).

- inoltre, non è nemmeno possibile con la modulistica in uso e per l’anno 2020 cedere rate residue connesse a spese sostenute ante 2020.

Nella pratica la possibilità di cessione, si ribadisce, riguarda solo le spese sostenute nel 2020 e nel 2021.

La compilazione del quadro D è riservata all’indicazione dei soggetti che acquisiscono le detrazioni cedute da colui che compila la modulistica.

a seguito di tale comunicazione, nel cassetto fiscale del cessionario/fornitore, sarà disponibile la certificazione sulla base della quale si potranno utilizzare i crediti d’imposta maturati a seguito di tale operazione.

I credito potranno venire utilizzati in compensazione orizzontale in F24 oppure a loro volta venire ceduti.