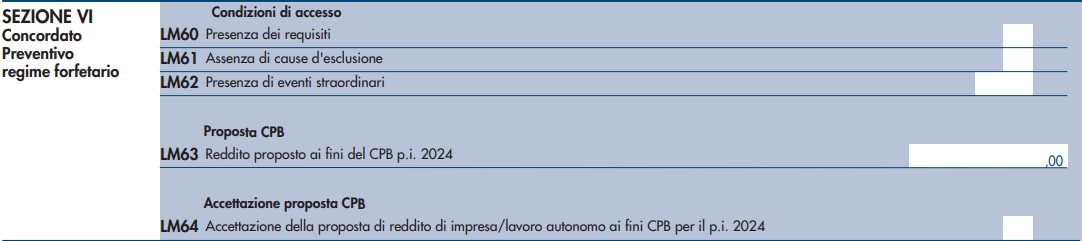

Il quadro LM termina con la Sezione VI dedicata al Concordato preventivo biennale, composta da 5 righi, più precisamente dal rigo LM60 al rigo LM64.

La casella contenuta neI rigo LM60 deve essere flaggata per dichiarare la “Presenza dei requisiti” di accesso al Concordato preventivo biennale da parte del contribuente.

Possono accedere al concordato i contribuenti:

- che nell’anno fiscale di riferimento non avevano debiti fiscali o contributivi di importo complessivamente superiore a 5.000 euro;

- che hanno estinto i debiti fiscali e contributivi, per gli importi superiori al limite di 5.000 euro, comprensivi di sanzioni e interessi, prima del termine per l’accettazione della proposta di concordato;

- ammessi a provvedimenti di sospensione o rateizzazione di questi debiti.

La casella contenuta nel rigo LM61 deve essere flaggata per dichiarare la “Assenza di cause di esclusione” da parte del contribuente. Le cause di esclusione espressamente indicate dalle istruzioni del modello Redditi PF 2023 sono:

- inizio attività nell’anno d’imposta 2023;

- omessa presentazione della dichiarazione dei redditi in uno dei tre anni precedenti a quelli di applicazione del concordato;

- condanna per reati in materia di imposte sui redditi e IVA, false comunicazioni sociali, riciclaggio o autoriciclaggio commessi nei tre anni precedenti a quelli di applicazione del concordato.

La casella contenuta nel rigo LM62 deve essere eventualmente flaggata per dichiarare la “Presenza di eventi straordinari”; le istruzioni del modello Redditi PF 2024 precisano che “va indicato il codice corrispondente agli eventi straordinari determinati con decreto ministeriale”.

Sul rigo LM63 dovrà essere indicato il reddito proposto dal fisco ai fini del Concordato preventivo biennale per l’anno d’imposta 2024.

Infine la casella contenuta nel rigo LM64 dovrà essere flaggata in caso di accettazione da parte del contribuente della proposta effettuata dal fisco per l’anno d’imposta 2024.