|

L'art 66 del DL n 18/2020 stabilisce che per le erogazioni liberali in denaro e in natura, effettuate nell’anno 2020, da persone fisiche e enti non commerciali in favore di determinati soggetti indicati nella norma effettuate allo scopo di finanziare interventi per il contenimento e gestione dell’emergenza epidemiologica da covid 19 spetta: - una detrazione dall’imposta lorda pari al 30%

- per un importo non superiore a 30.000 euro.

Si tratta delle erogazioni effetuate in favore: - dello Stato,

- delle regioni,

- degli enti locali territoriali,

- di enti o istituzioni pubbliche,

- di fondazioni e associazioni legalmente riconosciute senza scopo di lucro, compresi gli enti religiosi civilmente riconosciuti.

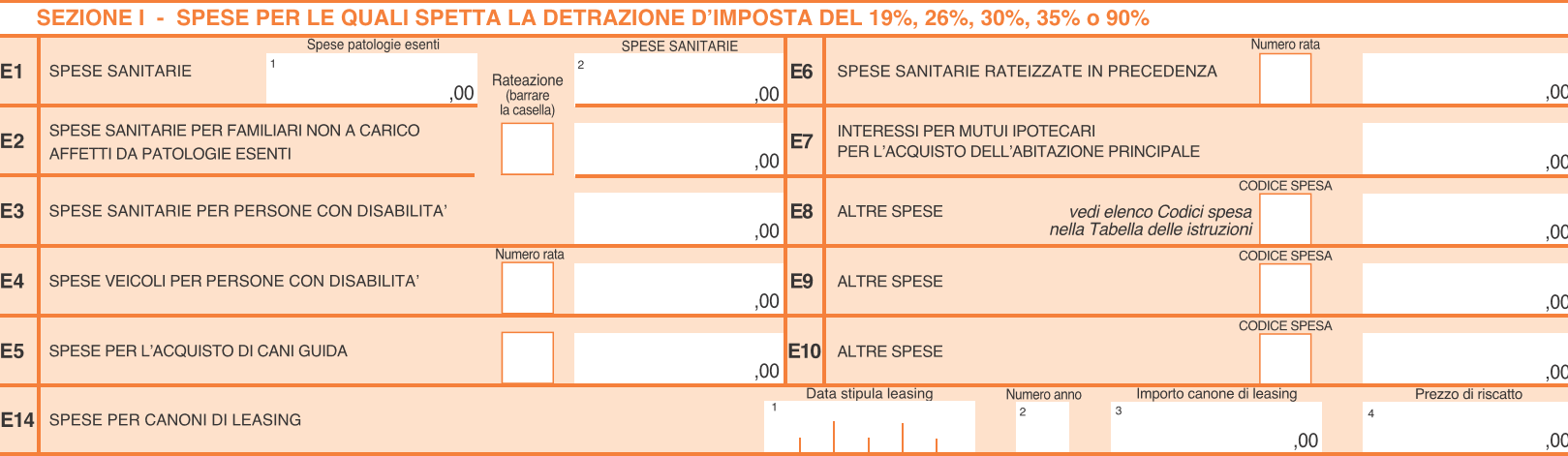

La norma specifica anche che "ai fini della valorizzazione delle erogazioni in natura di cui ai commi 1 e 2, si applicano, in quanto compatibili, le disposizioni di cui agli articoli 3 e 4 del decreto del Ministro del lavoro e delle politiche sociali 28 novembre 2019, pubblicato nella Gazzetta Ufficiale n. 24 del 30 gennaio 2020". Il contribuente in sede di compilazione del Modello 730/2021, per usufruire della detrazione dovrà indicare nel Quadro E in uno dei righi da E8 a E10: - in colonna 1, il codice 72, che identifica il tipo erogazioni;

- in colonna 2, l'importo dell'erogazione effettuata, entro il limite massimo di spesa agevolabile

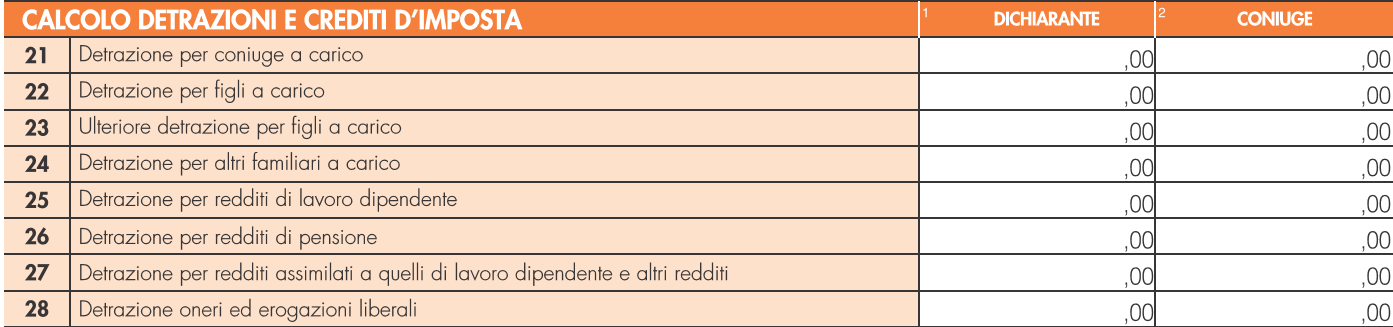

L'importo deve comprendere le erogazioni indicate nella sezione "Oneri detraibili" (punti da 341 a 352) della Certificazione Unica con il medesimo codice onere 72. Esempio: Ipotizzando che il contribuente abbia effettuato una erogazione di 2.000 euro (da indicare in colonna 2 come detto sopra) nel "calcolo delle detrazione" (Mod. 730-3/2021) per le erogazioni liberali al n 28 nella sezione "dichiarante" riporterà: 2.000 *30%= 600 euro

A proposito delle erogazioni in natura è bene precisare che l’art. 66, comma 3 del D.L. n. 18/2020, contiene le regole per valorizzarle, specificando che si deve aver riguardo agli articoli 3 e 4 D.M. 28.11.2019 (in cui sono contenute le disposizioni per le erogazioni in favore degli enti del Terzo settore). Secondo l’articolo 3 del D.M. 28.11.2019, la valorizzazione della erogazione liberale in natura viene determinata secondo la regola del valore normale di cui all’art. 9 del TUIR e, nel caso di erogazione liberale avente a oggetto un bene strumentale, l’ammontare della detrazione o della deduzione (se effettuata da impresa) è determinato con riferimento al residuo valore fiscale all’atto del trasferimento. Infine in merito alla detraibilità, così come specificato con la Risoluzione n 21 del 27 aprile 2020, le Entrate hanno chiarito che sono escluse dal diritto alla detrazione le erogazioni liberali in denaro se effettuate con metodi non tracciabili. In proposito si legga per approfondimento l'articolo Covid 19: erogazioni in contanti alla Protezione Civile e detrazioni fiscali

|