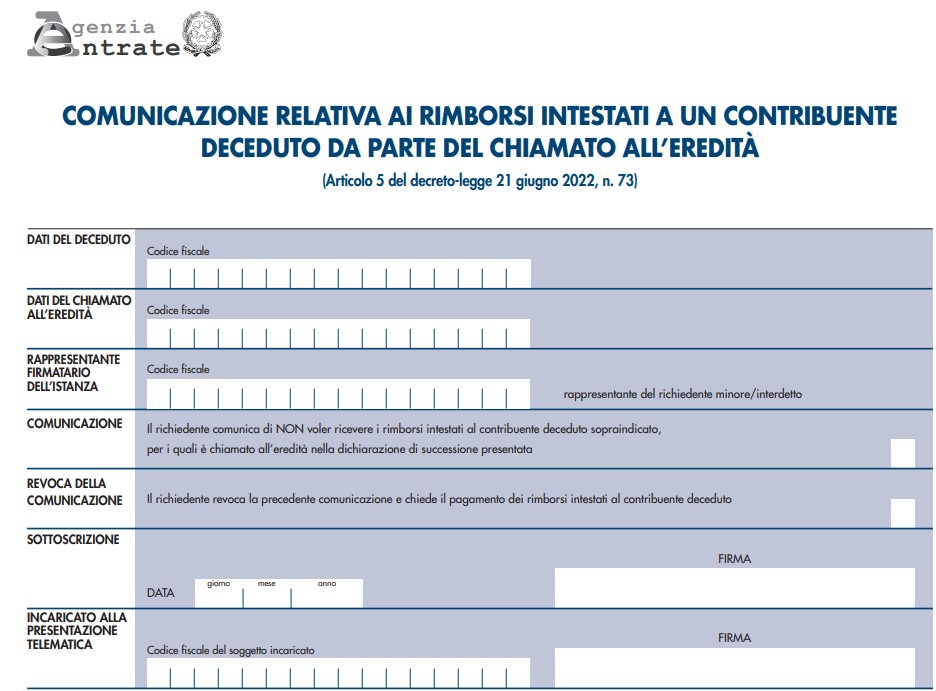

Nel Modello Comunicazione relativa ai rimborsi intestati a un contribuente deceduto da parte del chiamato all'eredità

approvato con il Provvedimento n 339178/2022 l'erede può decidere di rinunciare ai rimborsi e successivamente anche revocare la rinuncia.

Nel Modello occorre procedere come segue:

- barrare la casella "Comunicazione" qualora il chiamato all’eredità intenda comunicare che NON vuole ricevere i rimborsi intestati al contribuente deceduto.

- barrare la casella di revoca qualora il chiamato all’eredità intenda revocare la precedente comunicazione inviata e chiedere il pagamento dei rimborsi intestati al contribuente deceduto.