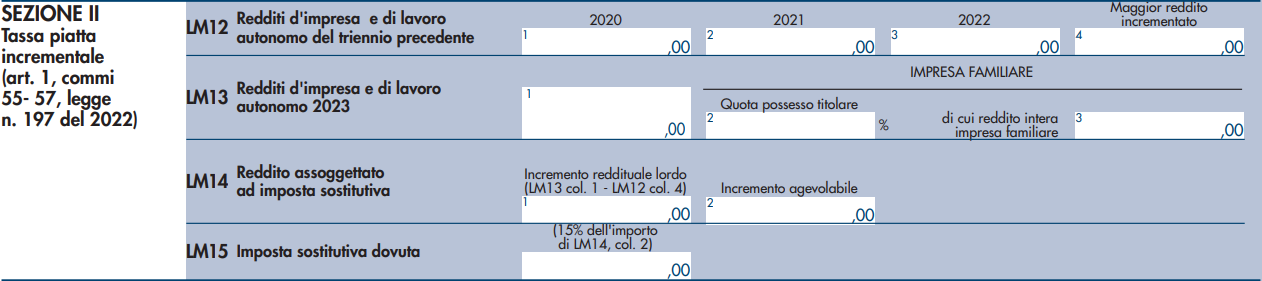

L’applicazione della flat tax incrementale sul modello Redditi PF 2024 passa attraverso la compilazione della sezione II del quadro LM, a sua colta composta da quattro righi, da LM12 a LM15.

Il rigo LM12 è dedicato all’esposizione del “Reddito d’impresa e di lavoro autonomo del triennio precedente”: sulle colonne da 1 a 3 vanno indicati, rispettivamente, i redditi conseguiti negli anni fiscali 2020, 2021 e 2022; nella colonna 4 va indicato il reddito maggiore, incrementato del 5%.

Le istruzioni del modello Redditi PF 2024 precisano che ai predetti redditi debba concorrere integralmente “l’eventuale reddito derivante dall’impresa familiare o dall’azienda coniugale non gestita in forma societaria”.

Sul rigo LM13, denominato “Redditi d’impresa e di lavoro autonomo 2023”, va indicato, in colonna 1, l’importo dei redditi d’impresa e di lavoro autonomo conseguiti nell’anno d’imposta 2023; tali importi sono quelli già indicati negli altri quadri della dichiarazione.

Dato che le eventuali perdite non rilevano ai fini della flat tax incrementale, le colonne dei righi LM12 e LM13 non prevedono che possano essere inseriti importi con segno negativo.

Le istruzioni del modello precisano che “nel caso di svolgimento di attività d‘impresa familiare o di azienda coniugale non gestita in forma societaria, l’agevolazione spetta esclusivamente sulla quota di reddito attribuita al titolare della stessa, sebbene ai fini della determinazione dell’incremento reddituale venga considerato, negli anni oggetto di raffronto, l’intero reddito dell’impresa; per cui nel campo 3 del rigo LM13 va inserito il reddito conseguito dall’intera impresa familiare e nel campo 2 la quota di possesso del contribuente”.

Infine il rigo LM 14 è dedicato al calcolo e alla dichiarazione del “Reddito assoggettato ad imposta sostitutiva”: in colonna 1 va indicato l’incremento reddituale lordo, dato dalla differenza tra l’importo indicato sul rigo LM13 colonna 1 e quello esposto sul rigo LM12 colonna 4.

In colonna 2 del rigo LM14 va indicato l’importo effettivamente agevolabile, che è tutto quello indicato in colonna 1, se questo è minore o uguale a 40.000 euro, oppure questa cifra se risulta essere maggiore.

Infine sul rigo LM15 va esposto l’ammontare di imposta sostitutiva dovuta, calcolata applicando l’aliquota del 15% all’importo indicato sul rigo LM14 colonna 2. Tale cifra sarà poi riepilogata sul quadro RX.