|

Il decreto Sostegni in fase di conversione in legge reca una piccola novità in tema di fondo perduto per le P.IVA. In particolare, viene inserito il comma 5-bis secondo il quale Il contributo a fondo perduto non può essere pignorato Ricordiamo che le domande per l'agevolazione possono essere presentate fino al 28 maggio 2021. Con Provvedimento del 29 marzo 2021 l'agenzia delle entrate perfeziona le regole per la determinazione del valore del contributo previsto dall’articolo 1 del Decreto Sostegni a favore dei soggetti che hanno attivato la partita Iva a partire dal 1° gennaio 2019. Su richiesta delle associazioni di categoria e delle segnalazioni degli operatori, si inserisce una modifica atta a evitare equivoci e interpretare correttamente le regole di calcolo del contributo.

In particolare, si chiarisce che per i soggetti che hanno attivato la partita Iva a partire dal 1° gennaio 2019, il contributo spetta a prescindere dalla circostanza che essi abbiano registrato un calo del 30% della media mensile del fatturato del 2020 rispetto alla corrispondente media del 2019. Per la quantificazione del contributo, per tali soggetti la percentuale di calo indennizzabile è applicata al calo della media mensile di fatturato calcolata per i soli mesi successivi a quello di attivazione della partita Iva.

In ogni caso, resta fermo il requisito del limite massimo di ricavi o compensi per l'ammissione al beneficio e gli importi minimi e massimi del contributo.

Vengono pertanto aggiornate anche le relative istruzioniallegate al modello da utilizzare per la richiesta, mentre si sottolinea che le modifiche non incidono, invece, sulle specifiche tecniche già approvate con il provvedimento precedente del 23 marzo 2021. L'invio dell'istanta di contributo dovrà avvenire telematicamente e le regole sono state stabilite dal Provvedimento 77923/2021 dall’Agenzia delle Entrate. Scarica il Modello con le relative istruzioni. Il contributo spetta in base ad una percentuale applicata alla differenza tra l'ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2020 e l'ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2019 se il dato del 2020 è inferiore almeno del 30 per cento al dato del 2019. La percentuale da applicare si distingue in base al valore dei ricavi o dei compensi del 2019. PERCENTUALE APPLICABILE | VALORE (€) RICAVI/COMPENSI 2019 | 60% | Non superiori a 100.000 | 50% | Superiori a 100.000 e inferiori a 400.00 | 40% | Superiori a 400.000 e inferiori a 1.000.000 | 30% | Superiori a 1.000.000 e inferiori a 5.000.000 | 20% | Superiori a 5.000.000 e fino a 10.000.000 |

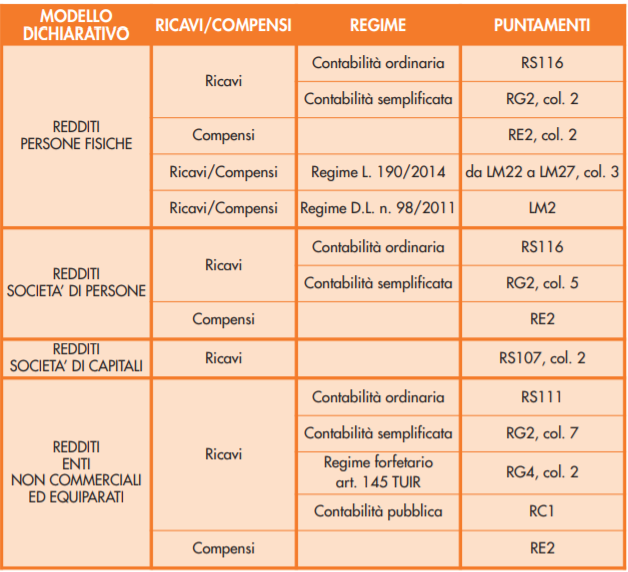

Per approfondire i requisiti soggettivi e oggettivi per usufruire del contributo a fondo perduto ti consigliamo il seguente articolo: Decreto Sostegni: contributo a fondo perduto o credito di imposta per le Partite IVA Nelle istruzioni alla compilazione del modello viene scritto che per semplificare ed evitare errori nel processo di determinazione dei ricavi/compensi relativi al 2019, si riporta una tabella riepilogativa dei campi della dichiarazione dei redditi (2020 per il 2019) ai quali far riferimento:

In caso il soggetto svolga più attività, il limite dei 10 milioni di euro per l’accesso al beneficio e la fascia del valore dei ricavi/compensi da indicare dipenderà dalla somma dei ricavi/compensi riferiti a tutte le attività. Per i soggetti titolari di reddito agrario e attività agricole connesse, persone fisiche, società semplici ed enti non commerciali, in luogo dell’ammontare dei ricavi occorre considerare l’ammontare del volume d’affari (campo VE50 del modello di dichiarazione IVA 2020). Qualora il dichiarante non sia tenuto alla presentazione della dichiarazione IVA, allora potrà essere considerato l’ammontare complessivo del fatturato del 2019. In caso il richiedente abbia altre attività commerciali o di lavoro autonomo, occorre considerare la sommatoria del volume d’affari di tutti gli intercalari della dichiarazione IVA. Come si presenta l'istanzaL’istanza potrà essere presentata mediante: - i canali telematici dell’Agenzia delle entrate

- oppure attraverso il servizio web disponibile nell’area riservata del portale “Fatture e Corrispettivi”

direttamente dal richiedente o dall’intermediario con delega al cassetto fiscale oppure con delega al servizio “Consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici” del portale “Fatture e Corrispettivi”. Nel periodo che va dal 30 marzo al 28 maggio 2021 sarà possibile, in caso di errore, presentare una nuova istanza, in sostituzione dell’istanza precedentemente trasmessa. Nello stesso periodo ma anche oltre la data del 28 maggio sarà possibile trasmettere la rinuncia al contributo. L’erogazione del contributo è effettuata mediante accredito sul conto corrente identificato dall’IBAN indicato nell’Istanza, intestato al codice fiscale del soggetto, persona fisica ovvero persona diversa dalla persona fisica, che ha richiesto il contributo. Anche al fine di evitare storni e anomalie nella fase di pagamento del contributo, l’Agenzia delle entrate verifica che il conto sul quale erogare il bonifico, identificato dal relativo codice IBAN, sia intestato o cointestato al codice fiscale del soggetto richiedente. La predetta verifica è effettuata mediante un servizio realizzato da PagoPa S.p.A. con la quale l’Agenzia delle entrate stipula specifico accordo. Come previsto dalla norma, il contributo, su specifica scelta irrevocabile del richiedente, potrà essere utilizzato, nella sua totalità, come credito di imposta, esclusivamente in compensazione mediante la presentazione del modello F24 attraverso i servizi telematici. Il provvedimento dell’Agenzia specifica che l’utilizzo del credito sarà possibile solo a valle dei controlli degli esiti dell’istanza e successivamente alla comunicazione di riconoscimento del contributo riportata nell’area riservata di consultazione degli esiti del portale “Fatture e Corrispettivi”.

|