|

La Legge di bilancio 2019 ha istituito un’imposta sostitutiva dell’imposta sul reddito delle persone fisiche e relative addizionali da applicare ai redditi derivati dallo svolgimento, in via occasionale, delle attività di raccolta di prodotti selvatici non legnosi e dalla raccolta di piante officinali spontanee. In particolare, viene fissato a 100 euro l'importo dell'imposta sostitutiva, da versare entro il 16 febbraio dell'anno di riferimento. Sono esclusi dal versamento dell’imposta coloro i quali effettuano la raccolta esclusivamente per autoconsumo. Inoltre: - viene stabilita la soglia dei corrispettivi percepiti dalla vendita del prodotto, pari a 7.000 euro, entro la quale l’attività di raccolta di prodotti selvatici non legnosi si intende svolta in via occasionale;

- viene disposto che ai soggetti che hanno versato l’imposta sostitutiva non si applica la ritenuta prevista per i tartufi, con riferimento all’anno in cui la cessione del prodotto è stata effettuata.

- viene estesa alla cessione di tutti i prodotti selvatici non legnosi di cui alla classe ATECO 02.30, nonché alle piante officinali spontanee, le disposizioni previste per la cessione del tartufo.

- viene stabilito che per le operazioni di acquisto prodotto effettuate senza l’applicazione della ritenuta, il soggetto acquirente emette un documento d’acquisto dal quale risultino taluni dati relativi al cedente e al prodotto ceduto

Tanto premesso, per consentire il versamento della suddetta imposta sostitutiva, tramite il modello “F24 versamenti con elementi identificativi” (c.d. F24 ELIDE)con la Risoluzione 10 del 13 febbraio 2019è stato istituito il seguente codice tributo: | 1853: Imposta sostitutiva dell’IRPEF e delle relative addizionali – attività di raccolta prodotti selvatici non legnosi di cui alla classe ATECO 02.30 e delle piante officinali spontanee - articolo 1, comma 692, della legge 30 dicembre 2018, n. 145 |

In sede di compilazione del modello F24 ELIDE, il suddetto codice tributo è esposto in corrispondenza delle somme indicate nella colonna “importi a debito versati”, riportando: - nella sezione “CONTRIBUENTE”, nei campi “codice fiscale” e “dati anagrafici”, il codice fiscale e i dati anagrafici del soggetto che effettua il versamento;

- nella sezione “ERARIO ED ALTRO”:

- nel campo “tipo”, la lettera “R”;

- nel campo “codice”, il codice tributo “1853” istituito con la presente risoluzione;

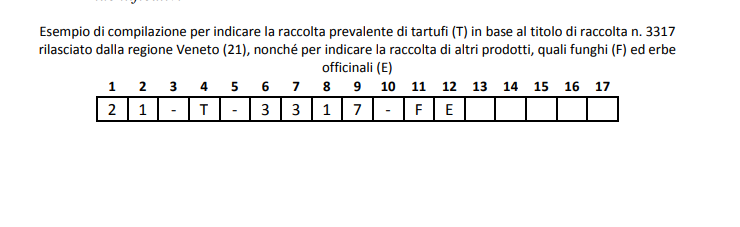

- nel campo “elementi identificativi” (contenente fino a 17 caratteri alfanumerici), i dati del titolo di raccolta del prodotto prevalente e gli eventuali altri prodotti. A tal fine, è indicato il codice che identifica la regione che ha rilasciato il titolo di raccolta (nel caso in cui il titolo sia stato rilasciato da un ente subordinato, indicare comunque il codice della regione), seguito dal codice della tipologia di prodotto prevalente, dal numero del titolo di raccolta e dai codici delle eventuali altre tipologie di prodotti. In proposito, si evidenzia che i codici della regione e della tipologia di prodotto sono individuati in base alle tabelle allegate alla presente risoluzione.

- nel campo “anno di riferimento”, l’anno d’imposta a cui si riferisce il versamento, espresso nel formato “AAAA

Si riporta di seguito un esempio di compilazione del campo “elementi identificativi”.

|