|

Nel Quadro E del Modello 730/2024 è possibile indicare la detrazioni per gli inquilini con contratto di locazione.

In particolare, sono previste delle detrazioni per gli inquilini che stipulano contratti di locazione di immobili adibiti ad abitazione principale, che vengono riconosciute e graduate in relazione all’ammontare del reddito complessivo. Tale detrazione va indicata nel rigo E71 del Quadro E Oneri e spese del Modello 730. vediamo come. Detrazione inquilini di alloggi adibiti ad abitazione principale: dove si indica

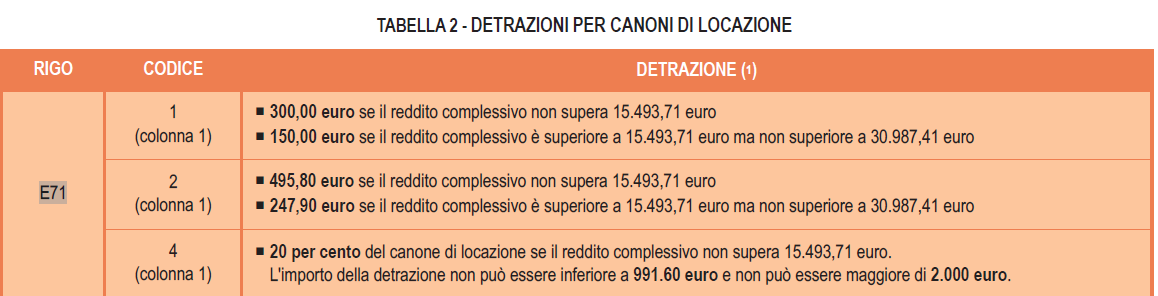

Il Rigo E71 Inquilini di alloggi adibiti ad abitazione principale del quadro E del Modello 730 va compilato come segue In colonna 1 (Tipologia): indicare il codice relativo alla detrazione: - ‘1’ Detrazione per gli inquilini di alloggi adibiti ad abitazione principale. Questo codice deve essere indicato dai contribuenti che hanno stipulato o rinnovato il contratto di locazione di immobili destinati ad abitazione principale, in base alla legge che disciplina le locazioni di immobili ad uso abitativo (legge 9 dicembre 1998, n. 431).

‘2’ Detrazione per gli inquilini di alloggi adibiti ad abitazione principale locati con contratti in regime convenzionale. Questo codice deve essere indicato dai contribuenti intestatari di contratti di locazione di unità immobiliari adibite ad abitazione principale, stipulati o rinnovati sulla base di appositi accordi definiti in sede locale fra le organizzazioni della proprietà edilizia e le organizzazioni dei conduttori maggiormente rappresentative a livello nazionale

‘4’ Detrazione per canoni di locazione spettante ai giovani per l’abitazione destinata a propria residenza. Questo codice va indicato dai giovani di età compresa fra i 20 e i 31 anni non compiuti, che hanno stipulato un contratto di locazione, ai sensi della legge n. 431 del 1998, per l’unità immobiliare o per una porzione di essa da destinare a propria residenza purché il contratto sia stipulato prima del compimento del trentunesimo anno d’età. In tal caso la detrazione spetta solo fino all’anno d’imposta in cui si sono compiuti i 31 anni. Attenzione se i 31 anni sono compiuti il 1° gennaio 2023, per il 2023 la detrazione non spetta. Il requisito dell’età è soddisfatto se ricorre anche per una parte dell’anno in cui si intende fruire della detrazione. È necessario che l’immobile affittato sia diverso dall’abitazione principale dei genitori o di coloro cui sono affidati dagli organi competenti ai sensi di legge. La detrazione spetta per i primi quattro anni dalla stipula del contratto.

In Colonna 2 (n. giorni): indicare il numero dei giorni nei quali l’unità immobiliare locata è stata adibita ad abitazione principale.

In Colonna 3 (percentuale): indicare la percentuale di detrazione spettante. Ad esempio, due contribuenti cointestatari del contratto di locazione dell’abitazione principale devono indicare ‘50’. Se il contratto di locazione è stato stipulato da una sola persona va, invece, indicato ‘100’.

In Colonna 4 (canone): indicare l’ammontare del canone di locazione. La colonna va compilata se in colonna 1 è indicato il codice ‘4’.

Detrazione inquilini di alloggi adibiti ad abitazione principale: importi

Come evidenziato dalle istruzioni al modello 730 le detrazioni per il canone di locazione per abitazione principale saranno calcolate da chi presta l’assistenza fiscale sulla base degli importi indicati nella tabella 2 “Detrazioni per canoni di locazione”, riportata dopo l’Appendice e di seguito ripilogata Viene precisato che se la detrazione risulta superiore all’imposta lorda, diminuita delle detrazioni per carichi di famiglia e delle altre detrazioni relative a particolari tipologie di reddito, chi presta l’assistenza fiscale riconoscerà un credito pari alla quota della detrazione che non ha trovato capienza nell’imposta.

|