|

La Certificazione Unica è quel documento con il quale il datore di lavoro o il committente, a seconda dei casi, certifica la percezione di un reddito su base annuale da parte di : - un lavoratore dipendente,

- un lavoratore parasubordinato,

- oltre che di un lavoratore autonomo.

Non è infrequente che la Certificazione Unica trasmessa presenti degli errori degli elementi reddituali, che si configurano nell’indicazione di un reddito di importo differente rispetto a quello effettivamente percepito dal dipendente o dal collaboratore. Le motivazioni dell’incongruenza possono essere molteplici: l’indicazione di un corrispettivo dovuto ma non erogato, l’errata applicazione del principio di cassa, il semplice errore. Certificazione Unica errata: cosa fareIn tutti i casi in cui una Certificazione Unica non presenta i dati in modo corretto, è diritto del contribuente richiederne la correzione, anche se sono scaduti i termini ordinari per l’invio telematico. Una Certificazione Unica già inviata può essere ritrasmessa, con finalità di correzione, anche in data successiva a quella di scadenza dell’adempimento telematico; ciò che cambia è il profilo sanzionatorio, a carico di colui che l’ha emessa: - in caso di ritrasmissione per correzione entro sessanta giorni dalla scadenza dei termini: è prevista una sanzione di euro 33,33 (un terzo del minimo);

- in caso di ritrasmissione per correzione oltre sessanta giorni dalla scadenza dei termini: è prevista una sanzione di euro 100.

Quindi il contribuente che riceve una Certificazione Unica errata ha il diritto di richiedere e ottenere la trasmissione della Certificazione Unica corretta all’Agenzia delle Entrate, anche oltre i termini previsti per la scadenza dell’adempimento, al fine di rispondere correttamente al proprio obbligo dichiarativo. Il lavoratore dipendente o il lavoratore parasubordinato che avrà in mano una Certificazione Unica corretta, insieme alla ricevuta di avvenuta trasmissione, compilerà il modello 730 in base alle risultanze di questa. Tuttavia può accadere il caso in cui, a prescindere dalla motivazione, il datore di lavoro non effettui la correzione della CU recante dati reddituali errati: in questo caso il contribuente si ritrova nella posizione di avere effettivamente percepito un reddito diverso da quello risultante dal documento. Da un punto di vista operativo, il problema tecnico di maggior rilevanza in questa situazione si configura nel caso in cui il reddito effettivamente percepito sia minore di quello certificato: il rischio è di versare imposte per redditi non effettivamente percepiti. Per evitare ciò il contribuente dovrà compilare di conseguenza il modello 730; nello specifico dovrà: - esporre i redditi, anche non percepiti, come risultanti dalla Certificazione Unica in suo possesso sul Quadro C “Redditi di lavoro dipendente ed assimilati”;

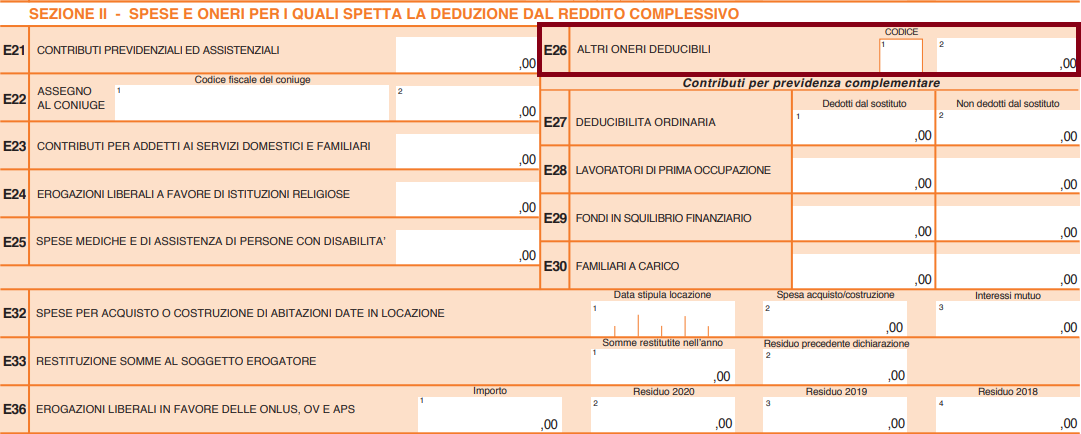

- esporre l’importo certificato ma non effettivamente percepito sul rigo E26 “Altri oneri deducibili”, indicando:

- in colonna 1: il codice 21, in generale relativo agli “altri oneri deducibili”, ma in questo caso utilizzato per “le somme che non avrebbero dovuto concorrere a formare i redditi di lavoro dipendente e assimilati e che, invece, sono state assoggettate a tassazione”, secondo le definizioni delle istruzioni del modello 730 del 2022;

- In colonna 2: l’importo reddituale non effettivamente percepito.

Ovviamente l’amministrazione finanziaria dello Stato potrà richiedere chiarimenti sulla voce in diminuzione esposta in dichiarazione; al contribuente potrà essere utile conservare idonea documentazione che dimostri il mancato percepimento del suddetto reddito, come estratti conto bancari o simili.

|