|

Il nuovo modello Reddito PF 2020 revisiona il quadro CR, dedicato ai Crediti di imposta: nel seguito le novità e alcune indicazioni sulla compilazione del quadro, con particolare attenzione al credito d’imposta Euroritenuta.

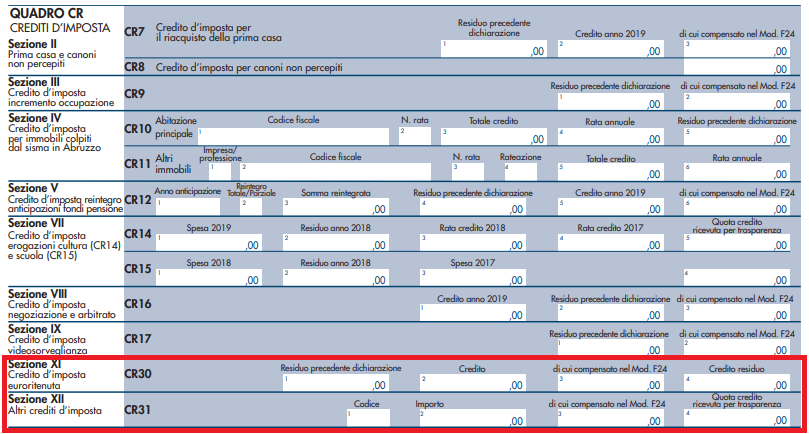

Il quadro CR della dichiarazione dei Redditi delle Persone fisiche è quel quadro destinato all’esposizione ed al calcolo dei crediti di imposta di cui ha diritto ad usufruire il contribuente.

La compilazione del quadro è tendenzialmente molto semplice, dalla sezione II alla sezione XI è dedicato un rigo per ognuno delle più frequenti tipologie di crediti di imposta di cui è possibile usufruire:

In ogni rigo, dovranno essere inserite, per ogni credito di imposta di cui il contribuente vorrà usufruire, le informazioni minime richieste per lo specifico credito, in base alle istruzioni per la compilazione del modello.

Il rigo CR31 alla sezione XII, chiamato Altri crediti di imposta, è un rigo residuale, in cui potranno essere esposti i crediti di imposta diversi da quelli indicati nelle precedenti sezioni.

Le novità del 2020 del quadro CR

Nella sua struttura il quadro è rimasto fondamentalmente invariato. Rispetto al 2019 sono stati soppressi i righi CR13 e CR18, crediti di imposta per Mediazioni e per Ape, i quali adesso confluiscono nel rigo CR31 “Altri crediti di imposta”.

Più nello specifico, quest’anno, il rigo CR31 potrà essere utilizzato per indicare quattro diverse tipologie di crediti di imposta, ognuno caratterizzato da un codice che dovrà essere inserito nel campo 1 del rigo CR31:

1 credito d’imposta mediazioni per la conciliazione di controversie civili e commerciali

2 credito d’imposta Ape

3 credito d’imposta sport bonus

4 credito d’imposta bonifica ambientale

La compilazione del rigo si completa indicando nella colonna 2 l’importo, nella colonna 3 la parte del credito di imposta utilizzato in compensazione con modello F24, nella colonna 4 la quota del credito ricevuto per trasparenza.

Infine il rigo CR30 è adesso destinato al “Credito di imposta euroritenuta”.

La compilazione del rigo risulta molto semplice bastando indicare in colonna 1 il residuo dalla precedente dichiarazione, in colonna 2 il credito maturato nel 2019, in colonna 3 l’ammontare del credito utilizzato in compensazione tramite modello F24 e in colonna 4 l’ammontare del credito residuo.

Cos’è il credito d’imposta Euroritenuta

Il cosiddetto “Credito di imposta euroritenuta” è un credito di imposta che è stato previsto con il fine di eliminare la doppia imposizione che può derivare, in capo al contribuente, nel caso in cui a questi venga applicata l’Euroritenuta.

L’Euroritenuta è appunto una ritenuta che viene applicata, a titolo di tassazione, ai redditi da risparmio (gli interessi) in alcuni paesi europei e in alcuni paesi extra europei.

Nello specifico questa ritenuta alla fonte è applicata sui pagamenti, aventi ad oggetto interessi, effettuati in Austria, Belgio, Lussemburgo, Svizzera, Principato di Monaco, San Marino, Liechtenstein e Andorra, in favore di soggetti residenti in Italia.

Nel caso in cui i redditi da interessi provenienti dai paesi che applicano la Euroritenuta alla fonte concorrano a formare il reddito complessivo imponibile del modello Redditi del contribuente persona fisica, il credito di imposta sarà determinato in base alle disposizioni previste dall’articolo 165 del TUIR, il quale al comma 1 prescrive che “se alla formazione del reddito complessivo concorrono redditi prodotti all’estero, le imposte ivi pagate a titolo definitivo su tali redditi sono ammesse in detrazione dall’imposta netta dovuta fino alla concorrenza della quota d’imposta corrispondente al rapporto tra i redditi prodotti all’estero ed il reddito complessivo al netto delle perdite di precedenti periodi d’imposta ammesse in diminuzione”.

|