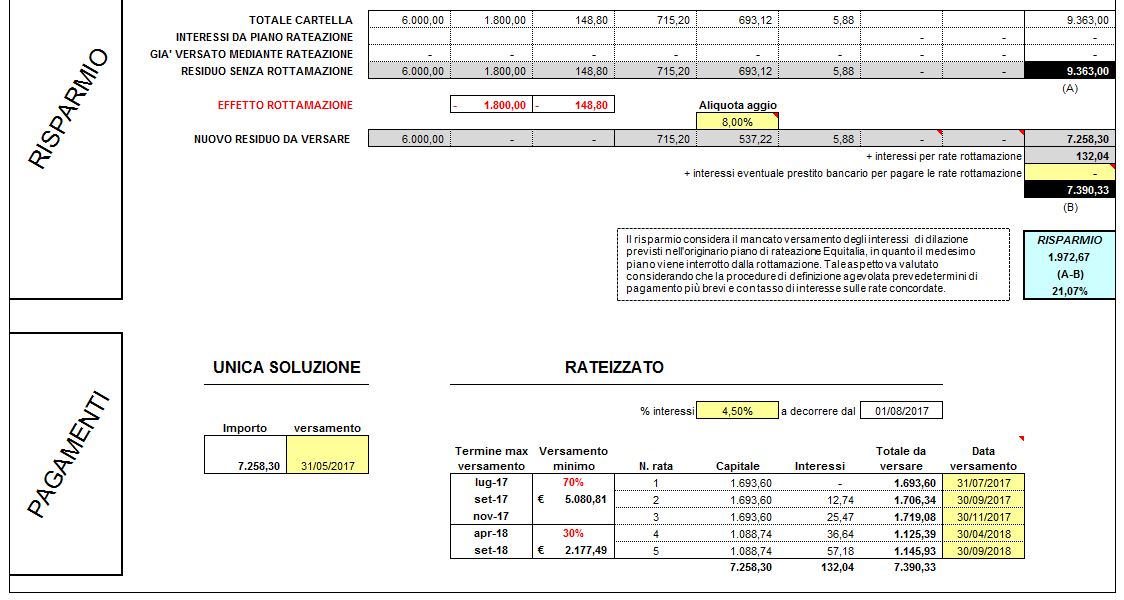

ESEMPIO 1:

Avviso bonario notificato nel 2014 con il quale l'Agenzia delle Entrate ha contestato a un contribuente una maggiore IRPEF per l'anno d' imposta 2011 per 6.000,00 euro e una sanzione per l'omesso versamento per 1.800,00 euro (pari al 30% della maggiore imposta accertata).

Non avendo definito l'atto mediante acquiescenza, l'Agenzia ha proceduto a iscrivere a ruolo l'imposta, la sanzione e gli interessi da ritardata iscrizione a ruolo, e nel 2015 il contribuente riceve da parte di Equitalia una cartella esattoriale che, non essendo stata definita entro il termine di 60 giorni, riporta l'intimazione ad adempiere al pagamento dell'imposta, della sanzione e degli interessi da ritardata iscrizione a ruolo, degli interessi di mora e dell'aggio della riscossione nella misura dell'8%, oltre alle spese di notifica dell'atto

|

|

IMPORTO DOVUTO SENZA DEFINIZIONE AGEVOLATA |

IMPORTO DOVUTO CON DEFINIZIONE AGEVOLATA |

|

Imposta Irpef |

6.000,00

|

6.000,00

|

|

Sanzione (30% maggiore imposta) |

1800,00

|

-

|

|

Interessi da ritardata iscrizione* |

715,20

|

715,20

|

|

Aggio (8%) ** |

693,12

|

537,22

|

|

Interessi di mora *** |

148,80

|

-

|

|

Spese di notifica |

5,88

|

5,88

|

|

TOTALE DA VERSARE |

9.363,00

|

7.258,30

|

Aderendo alla definizione agevolata il contribuente beneficerebbe di uno sconto pari a 2.104,70 euro.

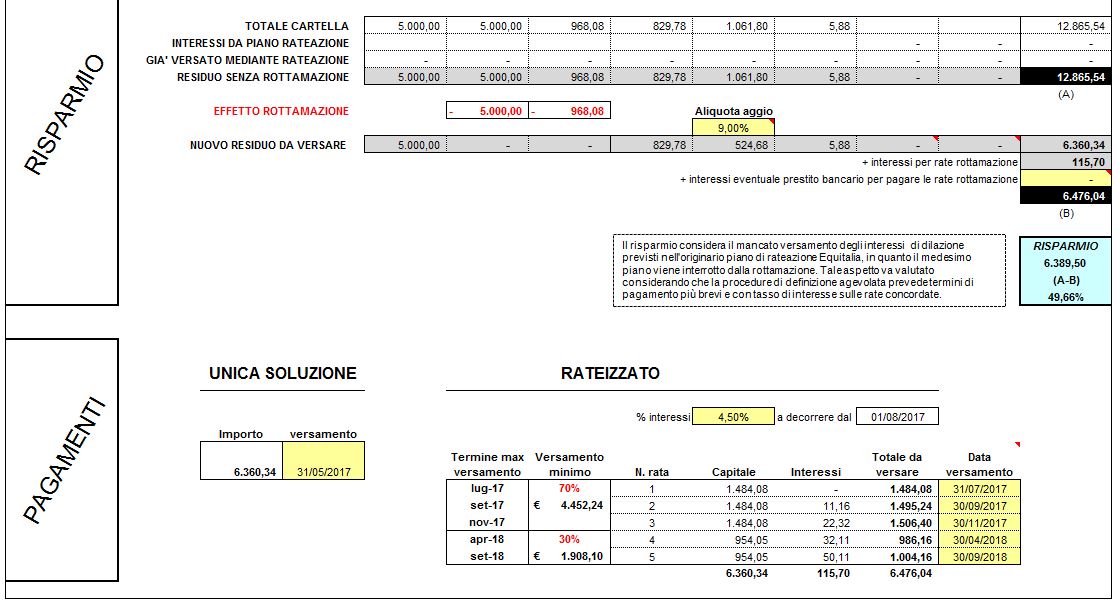

ESEMPIO 2:

Avviso di accertamento notificato nel 2011, con il quale l'Agenzia ha contestato una maggiore IVA per l'anno d' imposta 2006 per 5.000,00 euro

Non avendo definito l'atto, l'Agenzia ha proceduto a iscrivere a ruolo l'imposta, la sanzione e gli interessi da ritardata iscrizione a ruolo, e nel 2013 il contribuente riceve da parte di Equitalia una cartella esattoriale che, non essendo stata definita entro il termine di 60 giorni, riporta l'intimazione ad adempiere al pagamento dell'imposta, della sanzione e degli interessi da ritardata iscrizione a ruolo, degli interessi di mora e dell'aggio della riscossione nella misura dell'9%, oltre alle spese di notifica dell'atto

|

|

IMPORTO DOVUTO SENZA DEFINIZIONE AGEVOLATA |

IMPORTO DOVUTO CON DEFINIZIONE AGEVOLATA |

|

IVA |

5.000,00

|

5.000,00

|

|

Sanzione (100% maggiore imposta) |

5.000,00

|

-

|

|

Interessi di ritardata iscrizione* |

829,78

|

829,78

|

|

Aggio (9%) ** |

1.061,80

|

524,68

|

|

Interessi di mora *** |

968,08

|

-

|

|

Spese di notifica |

5,88

|

5,88

|

|

TOTALE DA VERSARE |

12.865,54

|

6.360,34

|

Aderendo alla definizione agevolata il contribuente beneficerebbe di un risparmio pari a 6.505,20 euro, ottenendo un risparmio del 50%.

________________________

* Interessi da ritardata iscrizione: Sono calcolati sulle maggiori imposte dovute dal giorno successivo a quello di scadenza del pagamento e fino all'arrivo della cartella

** Dal 2016 gli oneri di riscossione (compenso) che l'Agente di riscossione riscuote per l'attività di recupero del credito sono diminuiti.

In particolare, per i ruoli consegnati all'Agente a partire dal 1° gennaio 2016, se il debitore paga gli importi iscritti a ruolo entro 60 giorni la misura di tali oneri è pari al 3% di tali importi.

Scaduti i 60 giorni, l'onere di riscossione sale al 6% delle somme iscritte a ruolo e degli interessi di mora. La tabella riepiloga le modifiche normative che sono intervenute dal 2012 ad oggi sull'aggio e gli oneri di riscossione :

|

Aggio e oneri di riscossione

|

|

Pagamento della cartella

|

Oneri di riscossione

per i carichi affidati dal 1/01/2016

|

Aggio

per i ruoli emessi dal 1/01/2013 al 31/12/2015

|

Aggio

dal 1/01/2009 per i ruoli emessi fino al 31/12/2012

|

|

Entro 60 giorni dalla notifica

|

3% a carico del debitore e il restante 3% a carico dell'ente creditore

|

4,65% a carico del debitore e il restante 3,35% a carico dell'ente creditore

|

4,65% a carico del debitore e il restante 4,35% a carico dell'ente creditore

|

|

Dopo 60 giorni dalla notifica

|

6% a carico del debitore

|

8% a carico del debitore

|

9% a carico del debitore

|

*** Gli interessi di mora: applicati per legge su cartelle e avvisi non pagati entro la scadenza, sono fissati annualmente con Provvedimento del Direttore dell'Agenzia delle entrate, sulla base della media dei tassi bancari attivi. Attualmente sono pari al 4,13%, sono calcolati nel momento in cui la cartella di pagamento non viene pagata entro il 60° giorno dalla notifica. Tali interessi, sono calcolati quindi sulle maggiori imposte accertate, e non sulle sanzioni e aggio, per ogni giorno di ritardo, partendo dal giorno di notifica all'effettivo pagamento della cartella. Le somme incassate da Equitalia a questo titolo vengono riversate interamente all'ente creditore. La tabella riepiloga le modifiche che sono intervenute dal 1999 ad oggi sugli interessi di mora per ritardato pagamento delle somme iscritte a ruolo.

|

Misura degli interessi di mora per ritardato pagamento delle somme iscritte a ruolo

|

|

Tasso

|

Decorrenza

|

|

4,2% semestrale

|

01/01/1999

|

|

8,4000%

|

01/01/2000

|

|

6,8358%

|

01/10/2009

|

|

5,7567%

|

01/01/2010

|

|

5,0243%

|

01/10/2011

|

|

4,5504%

|

01/10/2012

|

|

5,2233%

|

01/05/2013

|

|

5,1400%

|

01/05/2014

|

|

4,8800%

|

15/05/2015

|

|

4,1300%

|

15/05/2016

|

{kind=link}

{kind=link}