Dalla lettura della normativa, è possibile rendersi facilmente conto come le fattispecie relative ai redditi dei volontari del servizio civile possano essere più di una. Nello specifico, per semplificare, è possibile rintracciare tre diverse situazioni possibili per due differenti inquadramenti fiscali.

Prima situazione: redditi dei volontari del servizio civile universale avviato dopo l’entrata in vigore del Decreto legislativo 40/2017 (dopo il 18 aprile 2017).

In questo caso i compensi erogati ai volontari sono a tutti gli effetti “redditi esenti”, che non parteciperanno alla determinazione della base imponibile Irpef, neanche ai fini previdenziali.

La pubblica amministrazione rilascia al volontario una Certificazione Unica in cui il reddito lordo e il reddito netto sono equivalenti, e l’importo indicato è quello effettivamente percepito dal volontario nell’anno di imposta di riferimento.

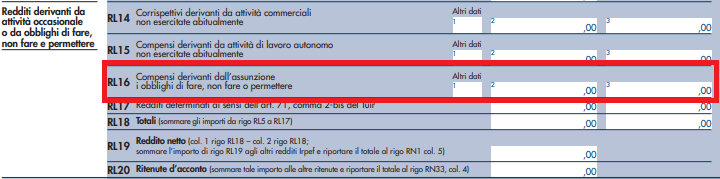

Il volontario potrà inserire questo reddito nella sua dichiarazione dei Redditi PF nel quadro RL denominato “Altri redditi”, con precisione al rigo RL16 “Redditi derivanti dall’assunzione di obblighi di fare, non fare, permettere ” indicando in colonna 1 il reddito percepito.

Il reddito percepito non farà cumulo ai fini del limite di reddito previsto dall’articolo 12 comma 2 del TUIR per i familiari a carico di altro familiare.

Seconda situazione: redditi dei volontari del servizio civile universale avviato prima dell’entrata in vigore del Decreto legislativo 40/2017 (prima del 18 aprile 2017) e redditi dei volontari del servizio civile regionale.

In questo caso i compensi erogati ai volontari sono da considerarsi redditi imponibili, equipararti alle collaborazioni coordinate e continuative, e come tali parteciperanno alla base imponibile complessiva ai fini Irpef e il compenso sarà soggetto alle ritenute previste per questa tipologia di rapporti contrattuali.

La pubblica amministrazione rilascia al volontario una Certificazione unica che qualifica il rapporto di lavoro, esponendo reddito lordo, ritenute e reddito netto.

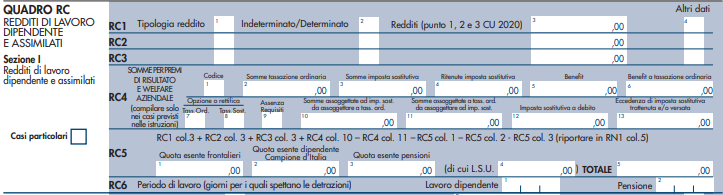

Il volontario dovrà inserire questo reddito in dichiarazione nel modello Redditi PF, esponendolo nel quadro RC denominato “Redditi di lavoro dipendente e assimilati”, riportando i dati già presenti nella Certificazione Unica.

In questo caso il reddito percepito dovrà essere considerato per la verifica dell’eventuale superamento del limite di reddito previsto dall’articolo 12 comma 2 del TUIR per i familiari a carico di altro familiare.