Il limite di utilizzo dei Crediti di imposta sul quadro RU del modello Redditi

La compilazione della Sezione VI-C del quadro RU

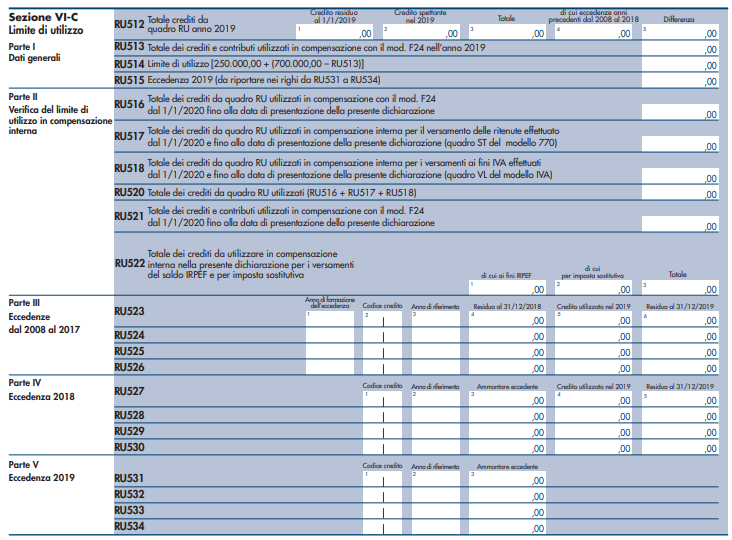

La compilazione analitica della Sezione VI-C del quadro in oggetto, sul modello Redditi, è strutturata, oltre che per dimostrare il non avvenuto superamento del “limite di utilizzo” di cui sopra, anche per determinare l’eventuale ammontare eccedente tale limite.

La Parte I, dedicata ai “Dati generali”, dovrà essere compilata da tutti i contribuenti che vantano crediti di imposta soggetti al “limite di utilizzo” (sono quindi esonerati solo coloro che usufruiscono esclusivamente di agevolazioni che non soggiaciono a tale limite), indicando i crediti residui al 1° gennaio 2019, l’ammontare complessivo dei crediti di imposta spettanti per l’anno 2019, gli utilizzi effettuati e i calcoli conseguenti per la verifica del “limite di utilizzo”.

La Parte II, chiamata “Verifica del limite di utilizzo in compensazione interna”, dovrà essere compilata solo dai contribuenti che intendono utilizzare i crediti di imposta in oggetto con compensazione cosiddetta “interna” (senza esporre la compensazione sul modello F24), in diminuzione dei versamenti dovuti per le imposte sui Redditi, sempre che questa modalità di utilizzo sia prevista dalle specifiche norme che regolano lo specifico credito di imposta utilizzato con questa modalità.

La Parte IV è destinata ai contribuenti che hanno esposto sul quadro RU crediti di imposta eccedenti il “limite di utilizzo” nell’anno d’imposta 2018, come la Parte III ma per gli anni che vanno dal 2008 al 2017.

Infine la Parte V, dedicata alla “Eccedenza 2019”, dovrà essere compilata nel caso in cui l’ammontare complessivo dei crediti di imposta, nell’anno d’imposta 2019, sia superiore al “limite di utilizzo” illustrato e risulti, di conseguenza, valorizzato il rigo RU515 della Parte I: la compilazione sarà molto semplice, bastando indicare il codice, l’anno e l’importo dei crediti di imposta eccedenti.