I contribuenti che si sono avvalsi di questa opzione sono tenuti ad assoggettare ad imposta sostitutiva pari al 7% i redditi di qualunque categoria prodotti all’estero e sono obbligati a versare in una unica soluzione ed entro il termine dovuto l’ammontare complessivo della imposta.

Ai fini del versamento potranno utilizzare un codice tributo specifico il “1899” denominato “Imposta sostitutiva dell’IRPEF – PENSIONATI ESTERI NUOVI RESIDENTI – art. 24-ter del TUIR”

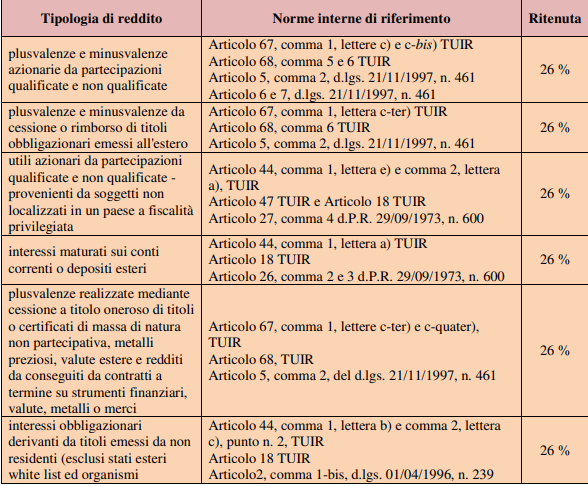

È bene precisare che stando a quanto chiarisce la Circolare n 21/E del 17 luglio l’imposta sostitutiva esaurisce l’obbligazione tributaria dovuta in Italia sui redditi prodotti all’estero che non dovranno subire alcuna altra imposta sostitutiva o ritenuta.

Si riporta una utile tabella attinta dalla circolare in oggetto che indica una serie di redditi che una volta esercitata l’opzione per la imposta sostitutiva non verranno tassati in alcun altro modo.

La Legge di Bilancio 2019 aveva previsto (nella formulazione vigente al 1° gennaio 2019) che gli effetti del regime di imposizione sostitutiva dei redditi prodotti all’estero cessassero decorsi cinque anni dal primo periodo d’imposta di validità dell’opzione ossia l’opzione aveva una validità massima di sei anni, ovvero si applicava a decorrere dal periodo di imposta in cui il soggetto diveniva fiscalmente residente in Italia e per i cinque periodi d’imposta successivi.

Il Decreto Crescita ha elevato il periodo di durata dell’opzione da sei a dieci anni con la modifica del comma 4 dello stesso articolo 24-ter del TUIR, sostituendo la parola “cinque” con “nove”.

Per effetto di tale modifica la validità massima del regime è pari a dieci anni e si applica nel periodo di imposta in cui il soggetto diventa fiscalmente residente in Italia e per gli ulteriori nove periodi di imposta.